月度宏观配置回顾与展望 | 2022.01

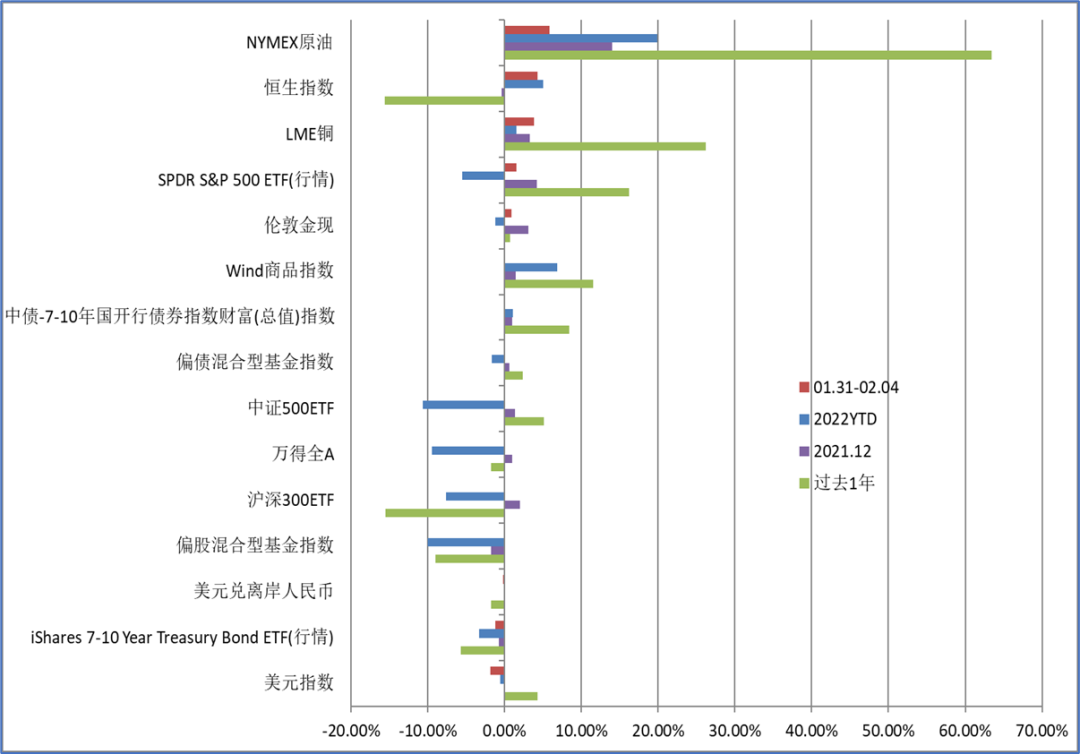

主要资产概览:

• 纽油YTD升幅+22%,2014.09后新高,通胀压力下,美长债等跌幅领先

• 英欧央行偏鹰超预期,美元01.28后转弱,黄金企稳

• Wind商品年内升幅+6.9%,12.13后走强,参考港股与稳增长线索

• 恒指YTD升幅+5%,1年跌幅-16%,区间表现仍落后

• 标普500在01.24探底后回升,VIX指数同日冲高回落

• 1年表现:偏股公募<Wind全A< 偏债公募 < 纯债(长债)

海外权益:

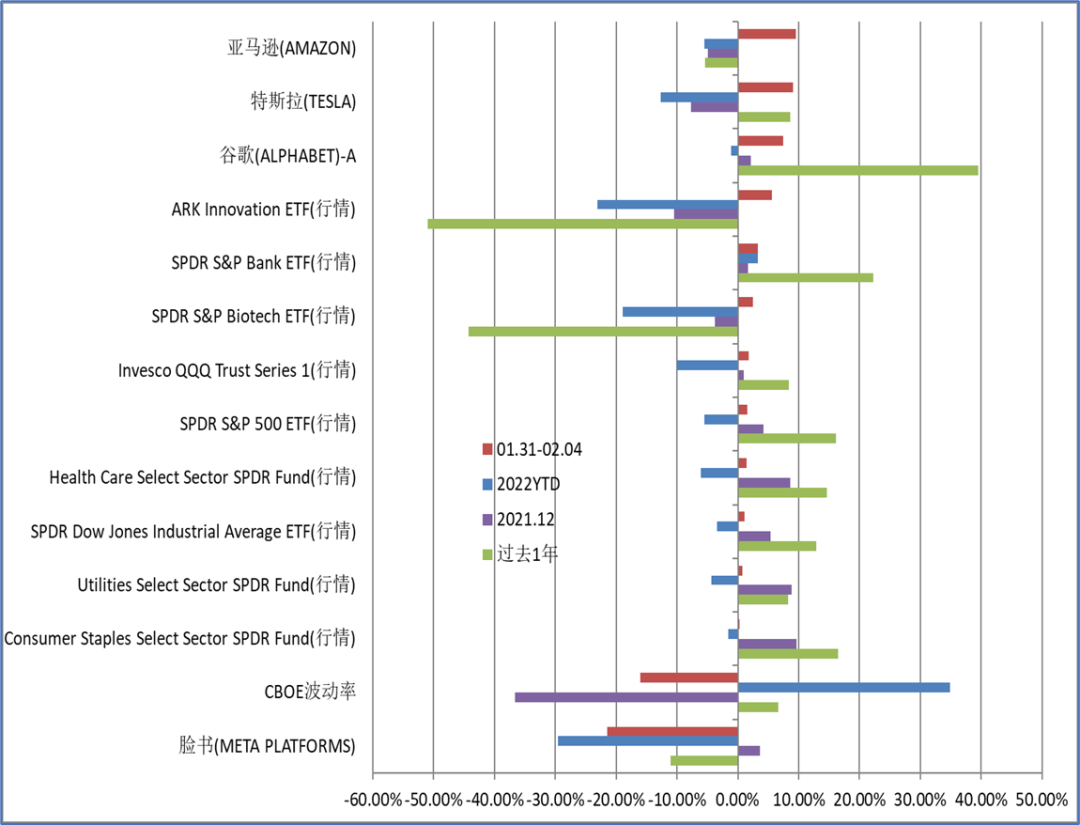

• 01.24后美股跑赢非美DM,EM的YTD表现明显领先,巴西与南非等领涨,地缘焦点俄罗斯前期领跌,但01.25后股汇回暖

• 标普500在01.24探底后回升,VIX指数同日冲高回落;01.28反弹后,纳指相对领先

• 美股行业ETF短期差异不大,但财报集中发布后,龙头股严重分化:GOOGL一度历史新高,AMZN等也涨幅居前;但META(原FB)大跌,最新回撤超过-38%

港股与中概:

• 恒指YTD升幅+5%;但1年跌幅-16%,全球范围仍落后

• 年前一周(01.24-01.28)恒指大幅补跌-5.67%;A股休市期间港股交易2日,大涨+4.34%

• AH溢价率:2022YTD降幅已经-8.26%(A股休市期-3.09%),收于134.86,接近2021.05.07水平

• 短期看,非必需消费、资讯科技与医疗保健等进攻性板块领涨;公用事业、能源与银行等防御性板块相对落后

• 中概整体活跃:小鹏与美团等领涨

![]()

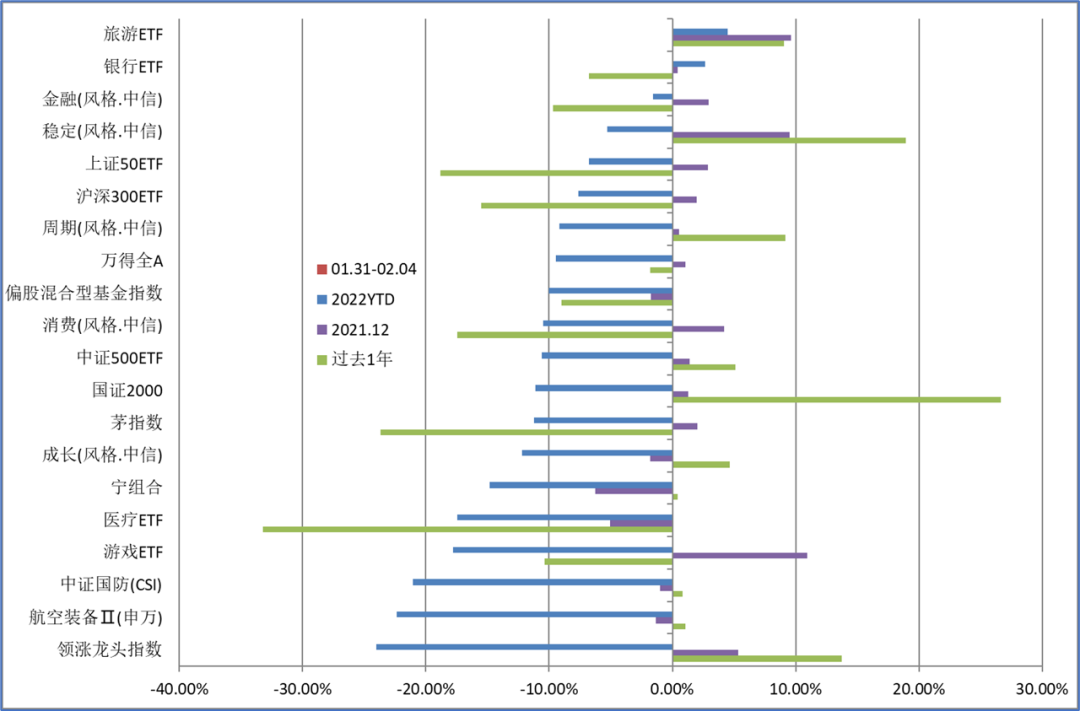

A股:

• Wind全A自2021.12.14后转弱,节前一周缩量大跌-5.01%,YTD跌幅-9.46%;多项指数进入较为极端的超卖阶段

• 年初以来,5大风格指数全部下跌,金融-1.55%相对领先,稳定-5.28%;成长-12.21%领跌;周期-9.15%,消费-10.46%

• 申万一级行业仅银行涨+2.33%;扭亏指数、旅游ETF、中证800地产等偏强,涨幅(1%,11%)

• 领涨龙头、航空装备(军工)、游戏ETF(影视)、医疗ETF、光伏、小金属、半导体等领跌,跌幅(-24%,-15%)

• 宁组合跌-15%,茅指数跌-11%;偏股公募-10%,跑输全A

利率市场:

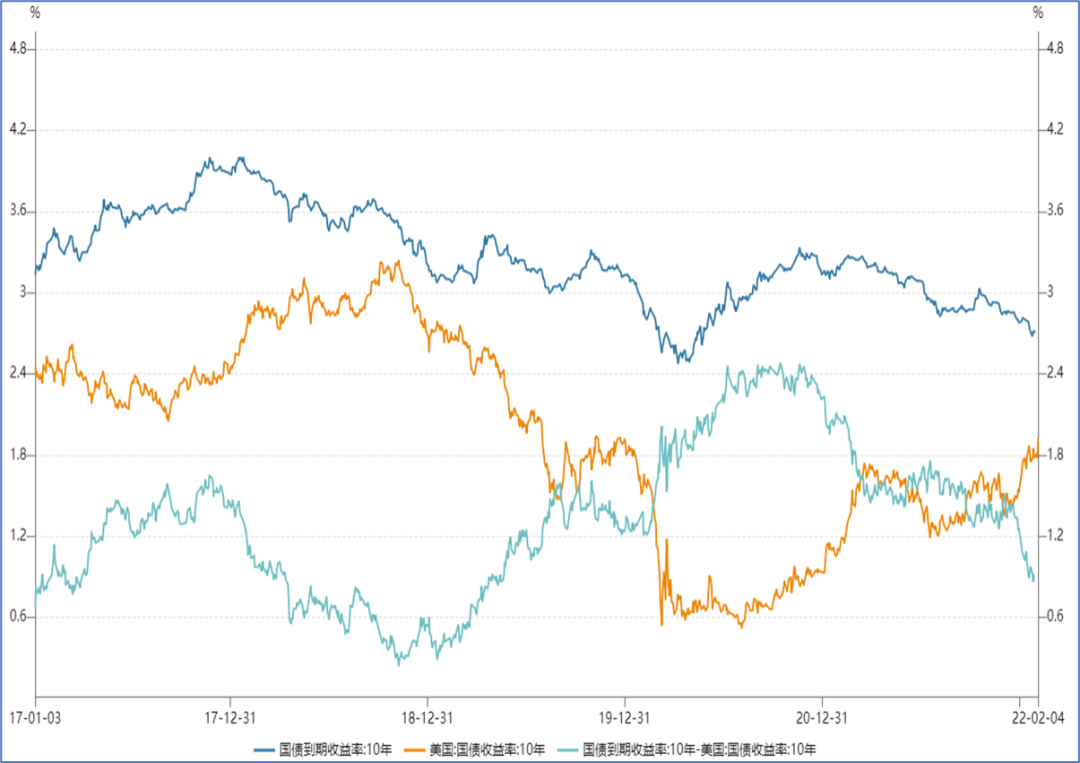

美债利率:10Y、2Y一同走高,通胀预期震荡

美债利差:30-10Y、10-2Y利差继续收窄,利率曲线快速走平

英、德利率:均创下近期新高,英央行加息进度领先

中债利率:10-2Y延续牛陡,利差续创近期新高

7-10年国开债基,1年收益率接近8%,领先大类资产

偏债混合1年收益逼近货基,小心“固收-”负反馈

全球商品:

• 纽油 YTD 升幅 +22% , 2014.09 后新高,通胀压力下,美长债等跌幅领先

• 英欧央行偏鹰超预期,美元 01.28 后转弱,黄金企稳,但美金矿股偏弱

• Wind 商品年内升幅 +6.9% , 12.13 后走强,参考港股与稳增长线索

• YTD 来看,非金属建材领涨,铁矿更强; 农副产品逆势下跌

![]()

国内商品:

1月南华商品指数单边上行,农产品与原油系创出新高,有色金属接近新高,黑色系也偏强,只有贵金属表现疲软。

黒色方面:钢材方面:前期低产量加上冬奥限产,今年过年累库速度低于往年。未来将取决于稳增长预期,以及基建发力在年后的兑现情况。铁矿方面:港口库存出现高位去化现象。海外供应也有不可抗力现象。短期较强,但是发改委已经关注铁矿涨价,未来风险较大。焦煤焦炭方面:焦化厂面临一定限产,但与下游限产对冲,焦煤受就地过年与保供政策影响,短缺有所缓解,动力煤方面:动力煤旺季背景下,现货价格不断走高。未来需求回落,还有保供政策,可能区间震荡。

有色方面:铜方面:宏观政策内松外紧,目前有累库现象,相对属于较弱品种,铝方面:市场整体对需求预期比较乐观,虽然整体下游库存有所累积,但产量依旧处在低位,能否继续走强须看需求兑现情况。铅方面:再生铅产量有一定的释放,目前在整个有色板块属于偏弱。

能化方面:原油方面:地缘政治对油价有一定的支撑。资本开支周期延后导致OPEC控制产量后,供应不足,接下来需要看高油价是否会对需求产生实际的抑制,甲醇方面:原油煤炭强势,成本支撑,自身库存也不高,但是中期有投产预期。可能前高后低。PTA方面:下游需求低于预期,聚酯有可能累库,但是TA自身季节性累库不及往年,后期可能随原油波动较大。

农产品方面:橡胶方面:供需较弱,但市场目前库存较低,因为其他商品较为强势,橡胶有可能见底。棉花方面:原油,外盘形成支撑,同时节后需求可能转好,目前仍然偏强势。

汇率:

• 美元指数01.28后大幅回落,与美股等反弹拐点一致

• 美联储3月议息前,市场关注非美央行动向、美国经济数据以及联储官员讲话等

• 处于地缘焦点的俄罗斯卢布,01.26探底后回升;也反映了此前美元快涨过程中存在避险因素

• 偏宽松的CNH,走势明显弱于偏收紧的EUR和GBP

(数据来源: Wind;截至2022.02.04; 特别说明除外)

【说明】本次月报已经涵盖周报内容,因此本周周报暂停发布。

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。

上海泓湖投资管理有限公司

专注于系统性宏观策略