月度宏观配置回顾与展望 | 2022.05

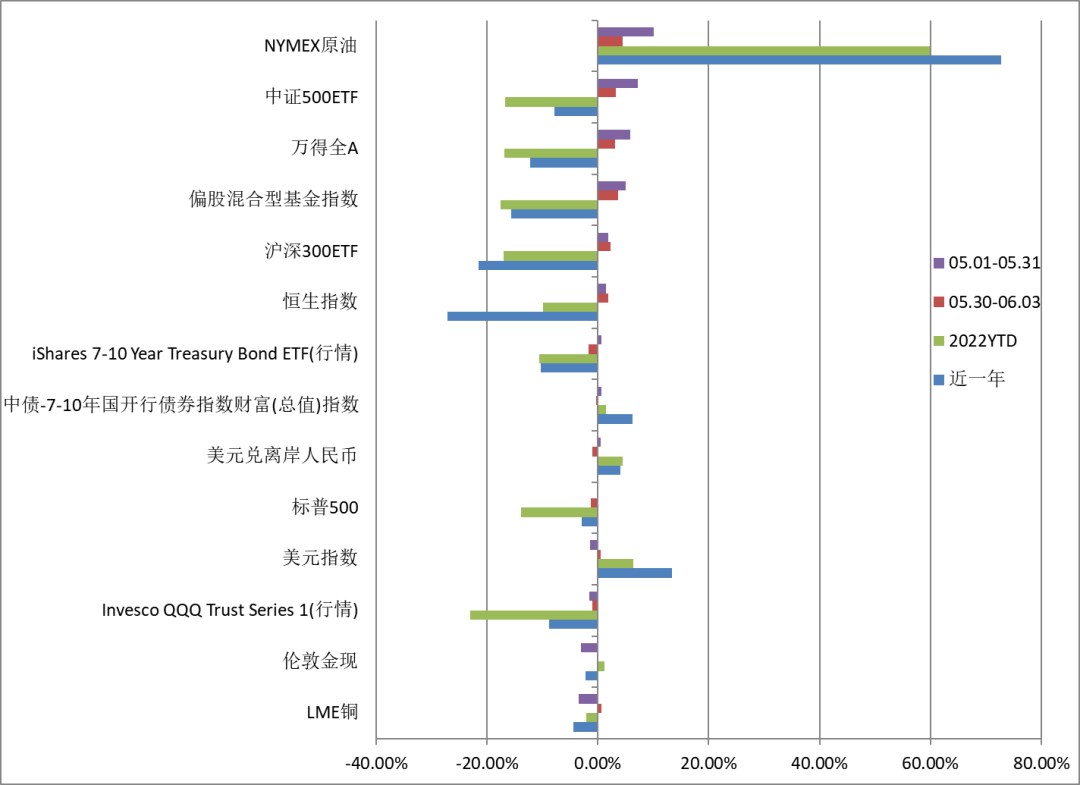

主要资产概览:

5月标普500基本持平;上半月紧缩叠加衰退预期发酵,美股延续4月以来的回调,下半月市场猜测加息放缓,美股有所回升;油气与能源新高,公用设施、红利等防御板块全月较强

5月Wind全A指数收涨5.90%,从4月的回调中显著反弹,北向资金整体流入;周期与成长风格领跑,小盘与高估值较强,三大宽基中中证500领先;5月恒生指数收涨1.54%,弱于Wind全A,AH股溢价率下行-0.95%

美债方面,加息50bp如期落地,月中通胀与经济数据回落,市场猜测9月加息放缓,但月底联储重新引导市场预期,叠加非农就业数据强劲,放缓加息的猜测降温;5月10Y、2Y名义利率于05.06见顶后回落,05.27后又有所回升

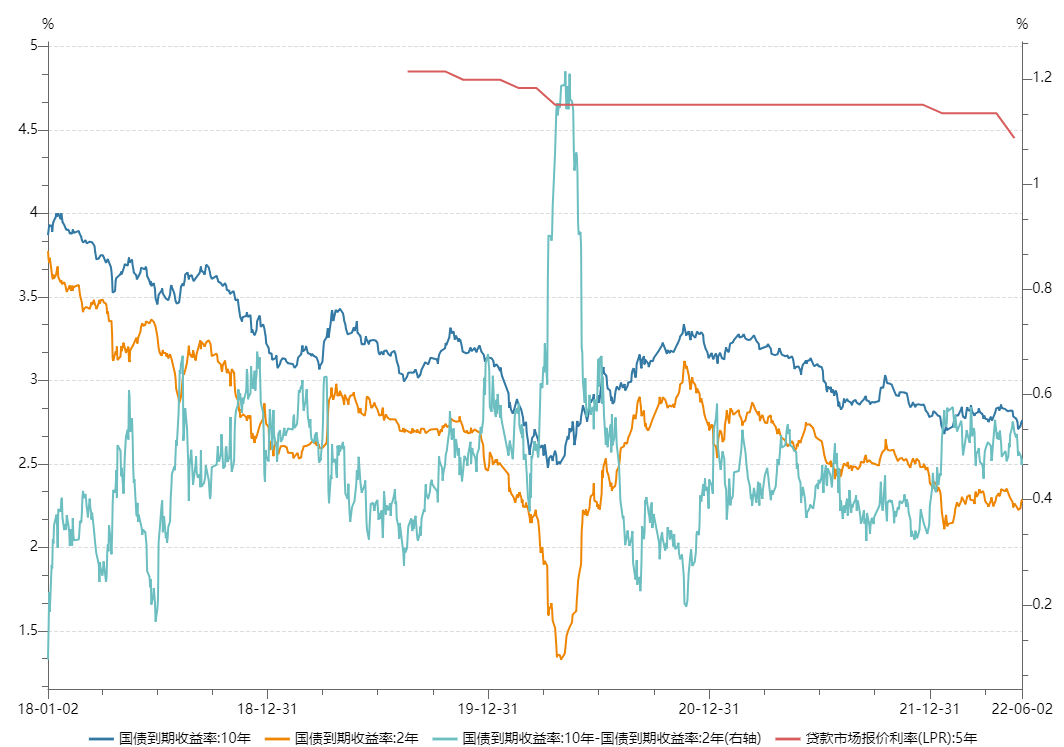

中债方面,LPR降息兑现,05.27前市场整体交易宽松,此前犹豫不决的长端下行明显;05.27后,2Y、10Y上行,曲线“熊平”

商品方面,OPEC+的增产计划未能压降油价,纽油5月升10.10%,06.03收于120.26;国内走向复苏,相关内需品种受益提振

外汇方面,5月G2货币双双走弱,05.13后USDCNH趋势回落;月底美元再度转强,日元再度开启贬值,而人民币较强

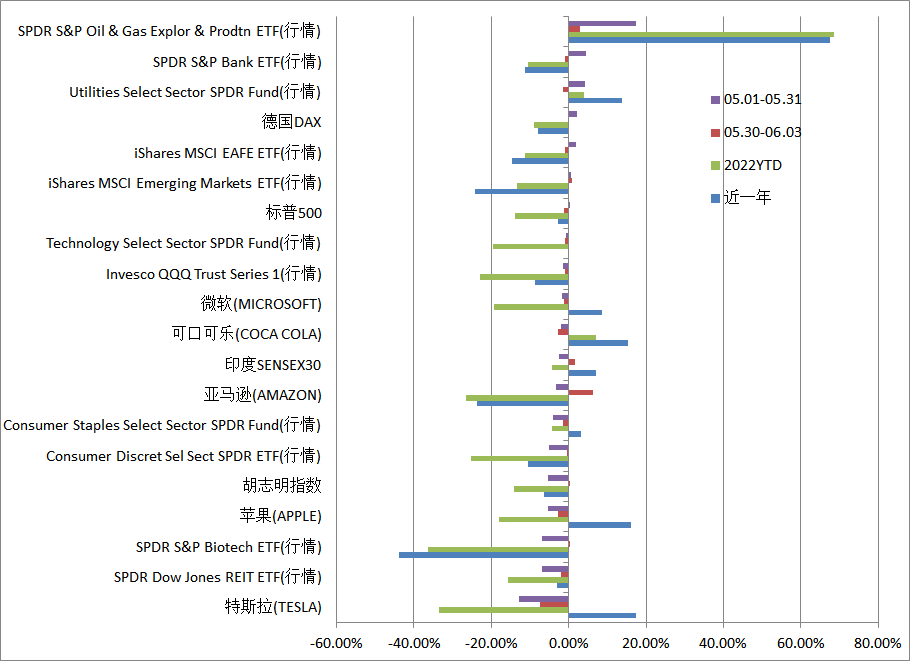

海外权益:

5月标普500收涨0.01%基本持平;上半月美股延续4月以来的回调,月中收创年内新低,下半月市场猜测加息放缓,美股有所回升

5月EAFE强于EEM强于SPY,德国DAX指数收益领先;04.21以来SPY整体落后于EEM,月中一度转强,但05.27后再度落后

美股内部,风格方面,04.05以来延续的价值VTV相对成长VUG的超额于05.24后逆转,成长风格短期领先

板块方面,油气、能源板块最为强势,油气XOP5月收涨17.31%,06.03收创新高;防御性的公用设施XLU、红利DVY收益领先;QQQ微弱于标普,科技板块XLK5月收跌-0.70%;生物科技、REITS、必选消费、可选消费等板块5月回调明显

个股方面,科技巨头GAMMA们5月均跑输标普,TSLA更是收跌-12.92%

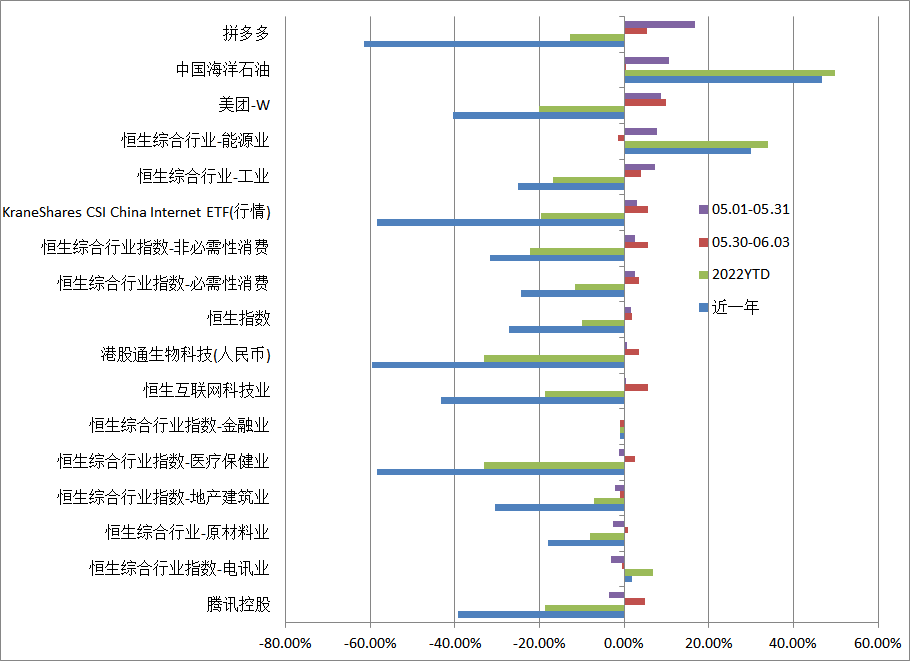

港股与中概:

5月恒生指数收涨1.54%,弱于Wind全A,AH股溢价率震荡下行-0.95%;恒指波幅VHSI 05.10冲高后持续回落

USDHKD月中一度触及7.85的弱方保证位,05.26后已显著回落

分板块看,5月能源板块最为强势,工业、非必需消费等其次;电讯、原材料、地产建筑业较弱;恒生互联网科技指数5月弱于恒指,而在美上市的中概股ETF KWEB 5月收涨3.06%,表现偏强

个股方面,5月南向持股市值增加前五的个股依次为:美团、中海油、汇丰控股、建设银行、长城汽车;中国的石油巨头之一中海油5月涨幅10.70%

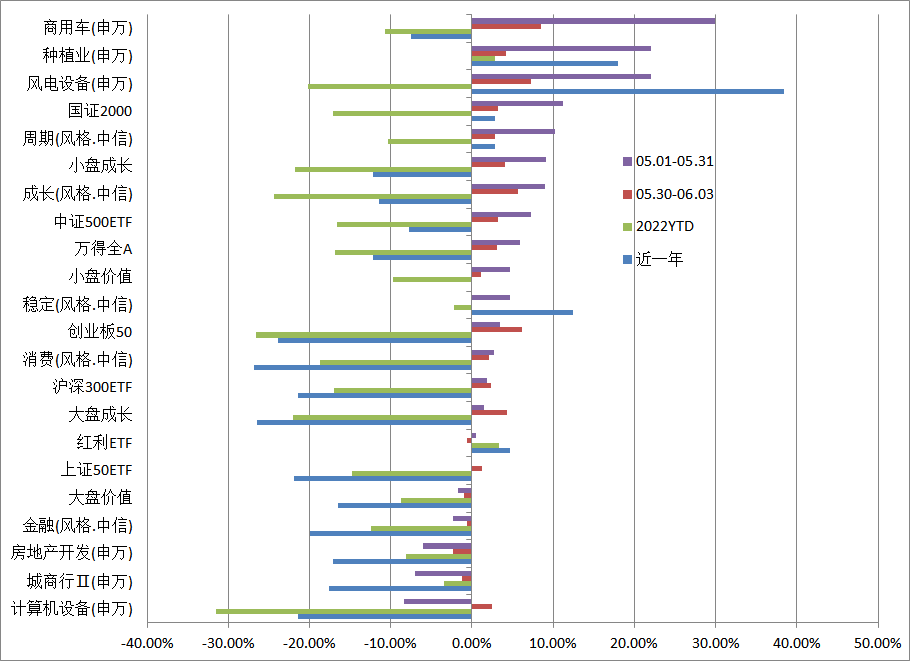

A股:

5月Wind全A指数收涨5.90%,从4月的回调中显著反弹;MA5换手率有所下降

风格方面:五大风格中,周期与成长领跑,金融与消费偏弱;小盘强于大盘,5月国证2000收涨11.20%;高估值强于低估值,市场成交重新转向高估值

三大宽基指数中,中证500强于沪深300强于上证50

近一周,市场风格大致延续5月,成长、周期仍强,中证500领跑三大宽基

北向资金5月整体流入A股,两市之中更偏好沪市

5月领涨细分板块:商用车、种植业、风电设备等

5月领跌细分板块:房地产开发、城商行、计算机设备等

利率市场:

5月初联储加息50bp如期落地;4月CPI、核心PCE等见顶回落,“工资-物价”螺旋未得到非农数据验证,通胀初现回落趋势;月中FOMC会议纪要偏鸽,经济数据超预期下滑,市场猜想9月加息放缓;但月底联储重新引导市场预期,5月非农就业数据略偏强劲,9月放缓加息的预期有所降温

美债利率:10Y名义利率,05.06高见3.12后回落,05.27后见底回升明显,06.03收于2.96,5月初以来累计下行-3bp,其中通胀预期下行-7bp,实际利率上行4bp;2Y名义利率,05.06高见2.78后回落,05.26后回升明显,06.03收于2.66,5月初以来下行-7bp;经济数据下滑后,市场猜测加息放缓,9月加息50bp的概率月中一度降至35%,月底又回升至62%

美债利差:10-2Y利差大幅震荡,05.09高见44bp后回落,05.20后见底回升

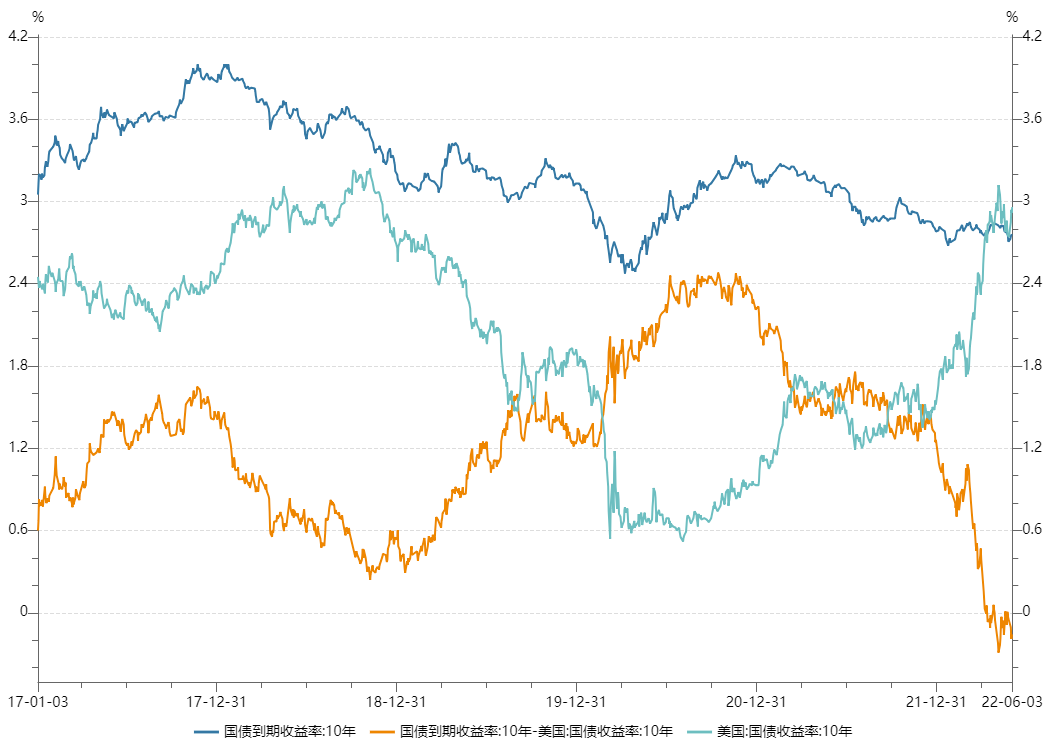

欧元区5月CPI超预期,市场预期欧央行7月加息25bp、9月加息50bp,德、英10Y利率上行并创新高

中债利率:5月初联储加息落地,国内政策空间有所放开,05.06至05.17 2Y利率下行带动曲线走陡;月中LPR降息兑现,美国经济数据下滑,市场宽松信心加强,05.17至05.27 2Y、10Y一同下行,此前犹豫不决的长端下行更多,曲线“牛平”;05.27后,2Y、10Y上行曲线“熊平”,或是尝试交易宽信用与复苏,或是与美债利率见底回升同步,又重新反映联储收紧对国内货币政策的掣肘

中美利差:05.06美债10Y见顶回落,预期9月加息放缓,月中中美10Y利差一度解除4月以来的倒挂;但月底美债“纠偏”放缓加息,利差重回倒挂,利差06.02收于-16bp;2Y利差仍处倒挂震荡,USDCNH 05.13见顶后震荡回落

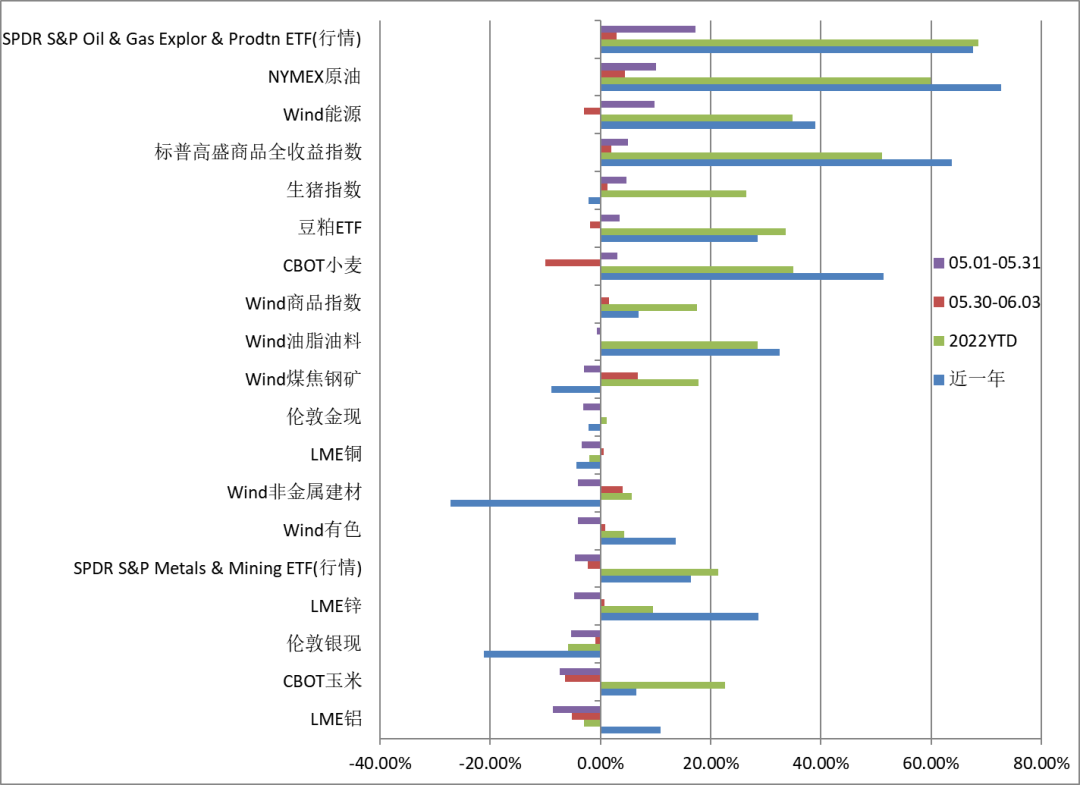

全球商品:

欧洲正式推进对俄罗斯原油的禁令,而OPEC+7、8月的增产计划未能压降油价,纽油5月升10.10%,06.03收于120.26,为03.08后的收盘价新高;Wind能源板块领涨商品

有色板块5月偏弱,但短期已现企稳上行的趋势,伦锌、伦铜等品种05.13后显著上行;黄金5月较弱,但在TIPS利率与美元指数短期见顶后,也出现企稳迹象

一度大涨引发粮食危机讨论的农产品明显转弱,玉米、小麦05.18后大幅回调;豆粕较强,5月领先;生猪指数上行回落后窄幅震荡

随着国内稳增长的演进, 5月偏弱的非金属建材、煤焦钢矿在月底转入上行,近一周已是领涨品种

Wind商品指数5月收涨0.22%,年初至今上行17.57%

国内商品:

5月初由于美元强势以及国内疫情对需求的影响,南华商品指数拐头大幅下杀,但随着市场对美联储真实加息幅度的预期有所修正,同时由于地缘政治与资本开支不足,原油系以及油脂油料反弹创出新高,国内疫情影响较大的黑色系相对比较弱势

黒色方面:钢材方面,5月份为全国疫情最严重的时候,目前开始有序复工复产,钢材底部有所回升,未来须看需求的真实回暖情况;铁矿方面,钢厂有一定的补库需求,目前已经回到前高,影响高度的主要因素是成材利润,中期供需宽松;焦煤焦炭方面,国内生产正常,但疫情影响蒙煤进口,随着下游复产,情绪有所好转

有色方面:铜方面,欧美需求恢复情况不及预期,但同时智利产量也不及预期,国内需求有所恢复,总体并无明显驱动;铝方面,铝需求与房地产较相关,目前比较弱,虽然目前仍在去库、地产政策比较多,但真实落地情况还有待观察;铅方面,有再生铅成本支撑,下游出口情况良好,有企稳预期

能化方面:甲醇方面,甲醇需求相对弱势,同时浮仓也比较高,暂时比较弱势,只是随着整个板块有所上涨;尿素方面,农产品本身处于强势阶段,尿素企业库存持续下降,外盘天然气也比较强势,属于板块内强势品种,但尿素属于民生品种,如果上涨太高可能会有政策干预;PTA方面,供应偏紧,加工费也不高,成本支撑较强,在出口上升的背景下,属于板块内偏强品种

农产品方面:油脂方面,印尼取消棕榈油出口禁令,再加上原油影响,油脂大幅波动,未来能否继续走强,主要要看原油的情况;蛋白粕方面,天气炒作仍在,但22年蛋白粕需求前高后低,目前较难继续向上突破

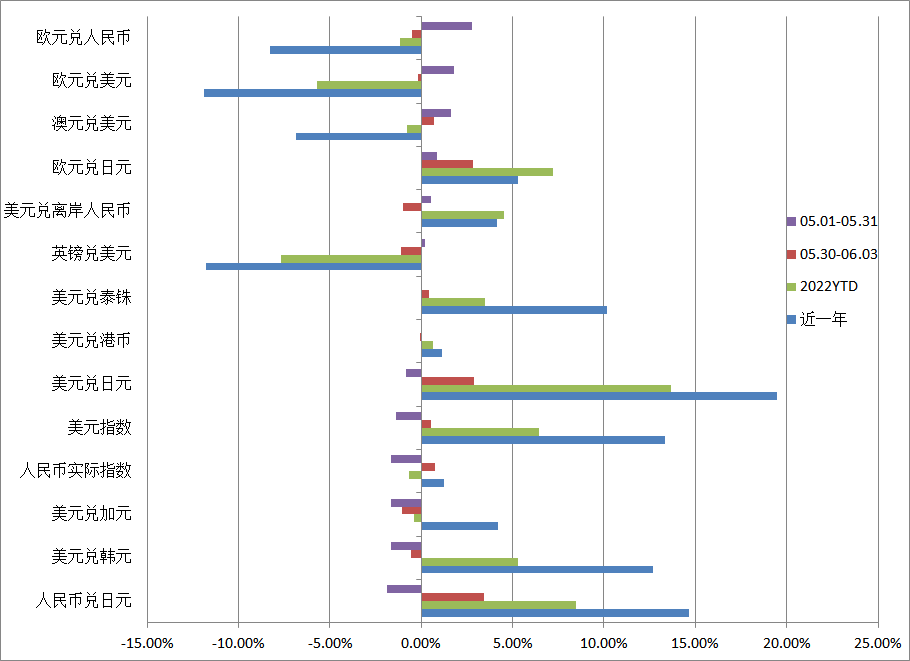

汇率:

5月美元指数收跌-1.40%,经济下滑与加息放缓猜测的推动下,05.13后显著回落,对韩元、日元等亚洲货币均有所贬值

5月人民币亦贬值,人民币(实际)汇率指数下行-1.64%,延续偏宽松的货币环境;相较美元,人民币贬值更多,5月USDCNH升0.54%,但05.13后已趋势回落

欧央行仍处紧缩加码的周期,在G2货币双双走弱的环境中,欧元较强

月底联储重新引导市场预期,美元转向收紧,美元指数有所反弹;上一轮亚洲货币贬值的发动机日元,本周显著贬值,USDJPY来到04.28后的收盘新高,但人民币本周较强

(数据来源:Wind;截至2022.06.03;特别说明除外)

【说明】本次月报已经涵盖周报内容,因此本周周报暂停发布。

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。

上海泓湖投资管理有限公司

专注于系统性宏观策略