月度宏观配置回顾与展望 | 2022.10

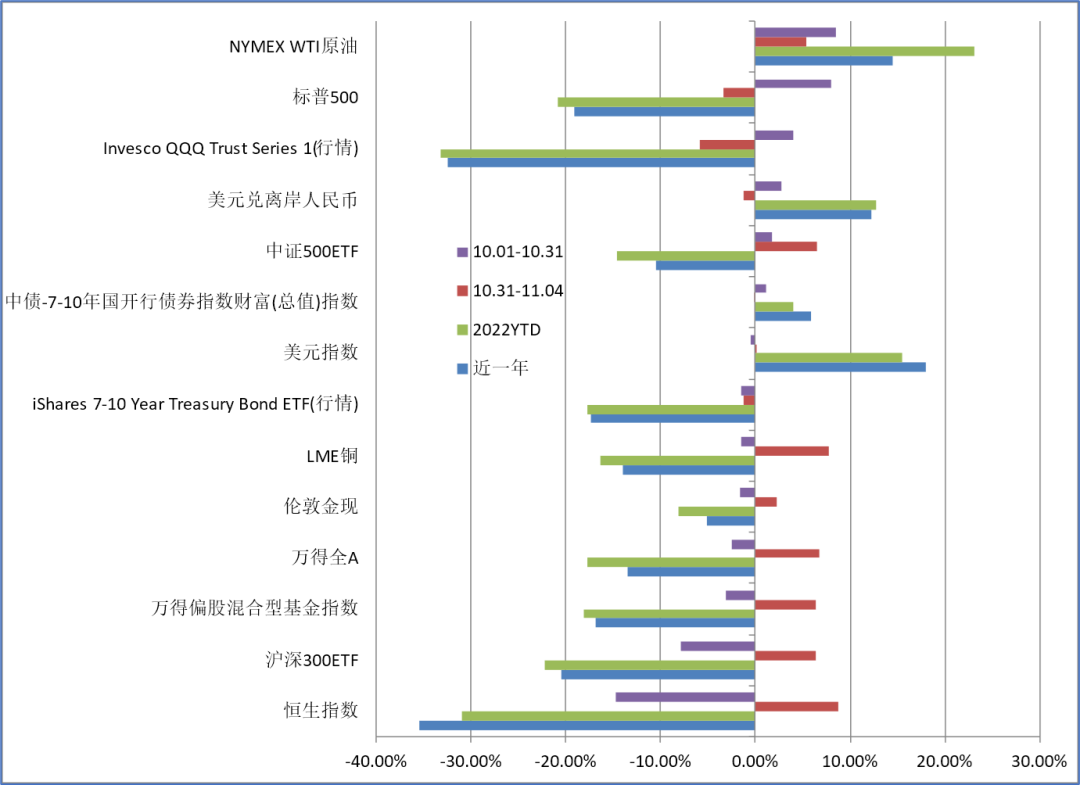

主要资产概览:

美股10月在CPI数据披露后大幅反弹,持续上行,标普500全月收涨7.99%,全球市场中也领先于EAFE与EEM;美股内部,风格方面,价值VTV持续领跑成长VUG;行业板块中,主要成长风格板块均落后于标普,必选消费、红利等较强,能源行业10月领涨且已逼近前高

10月Wind全A指数收跌-2.52%,近一周又在放开预期的驱动下显著反弹,Wind全A上行6.75%,收复10月跌幅;北向资金全月累计流出-573亿,为2020.03以来最大单月流出,YTD流入在月末转负;五大风格指数10月仅成长风格收涨,消费、金融领跌,高估值强于低估值,小市值显著强于大市值;恒生指数10月大跌-14.72%,月中创下2009.04以来新低,而近一周又反弹8.73%,波动极端

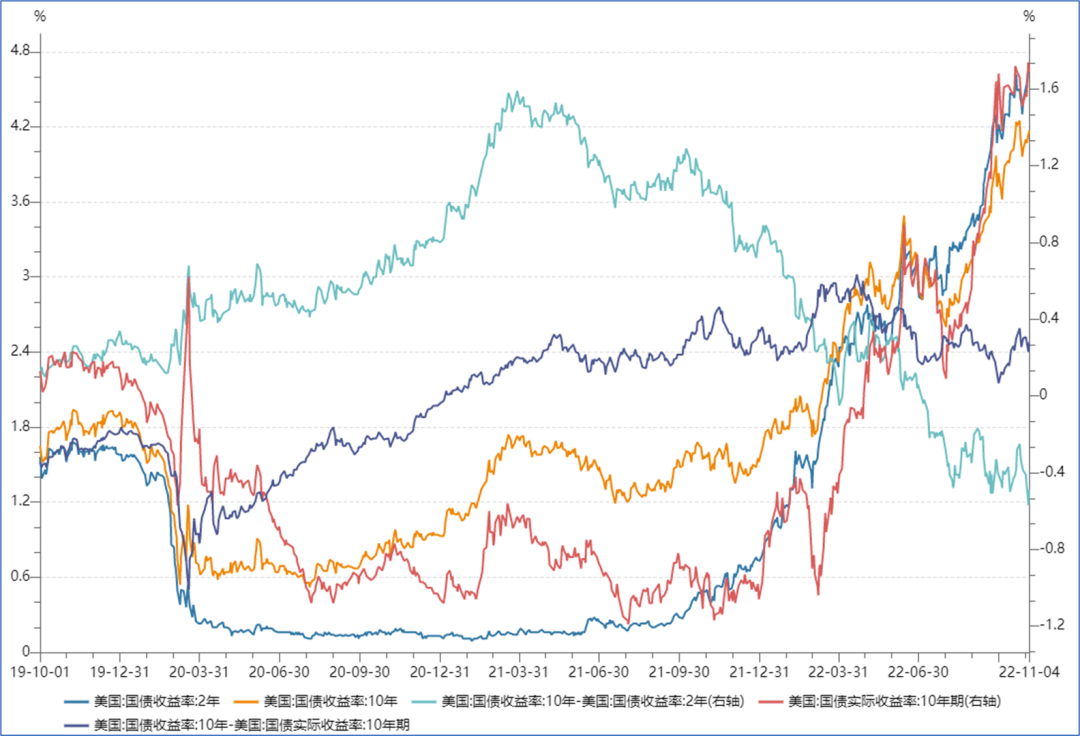

美国9月CPI再超预期、核心CPI同比再创新高,11月FOMC如期加息75bp,会后鲍威尔表态加息仍需higher & longer,基调仍是紧缩,美债2Y利率再度新高,对加息终点利率的预期再度拔高;10Y名义利率也在10月创下新高,名义利率的驱动力由实际利率转变为了通胀预期;10-2Y利差的倒挂在FOMC后加深来到历史极值;11.04晚10月失业率超预期回升,劳动力市场再现松动

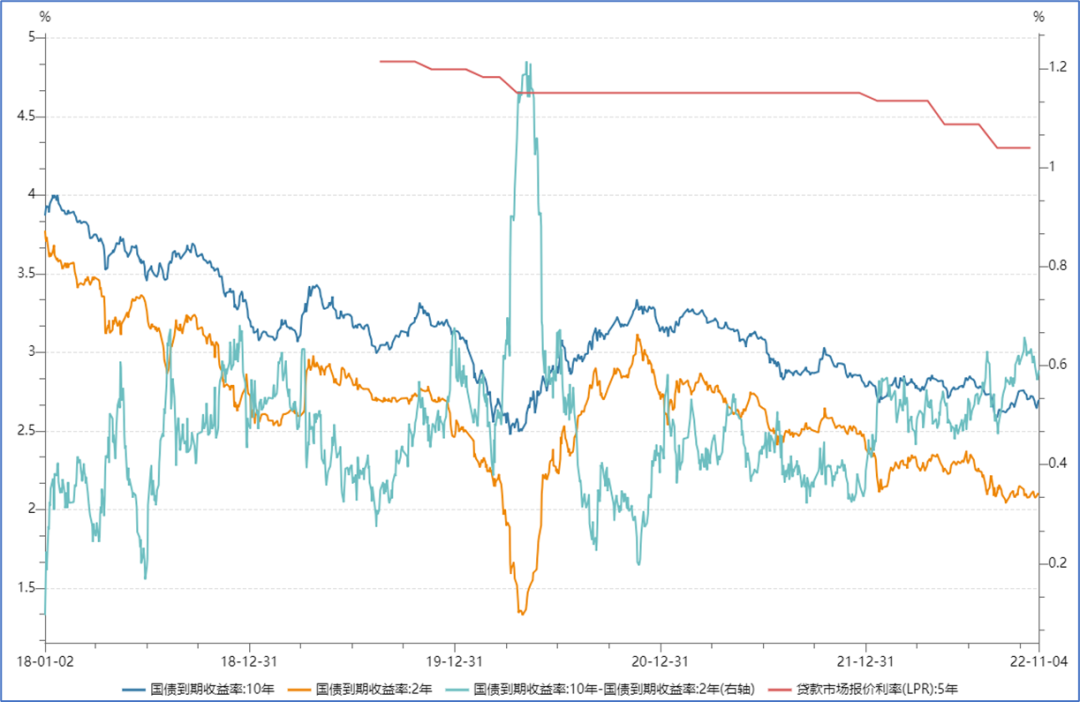

中债方面,9月金融数据亮眼,但持续性仍有担忧,此后经济增长再度出现下滑,10月利率曲线由熊陡转为牛平,利率持续下行并在月底创下阶段新低;近一周则在放开预期的驱动下出现显著的利率回升;中美利差方面,月中利差倒挂再创新低,月底随美债利率的回落,中美利差的倒挂也有所缓和

商品市场,海内外需求悲观,10月商品趋势下行;OPEC+减产支撑下原油强势,内需品种煤焦钢矿、非金属建材领跌;近一周在放开预期下商品整体上行

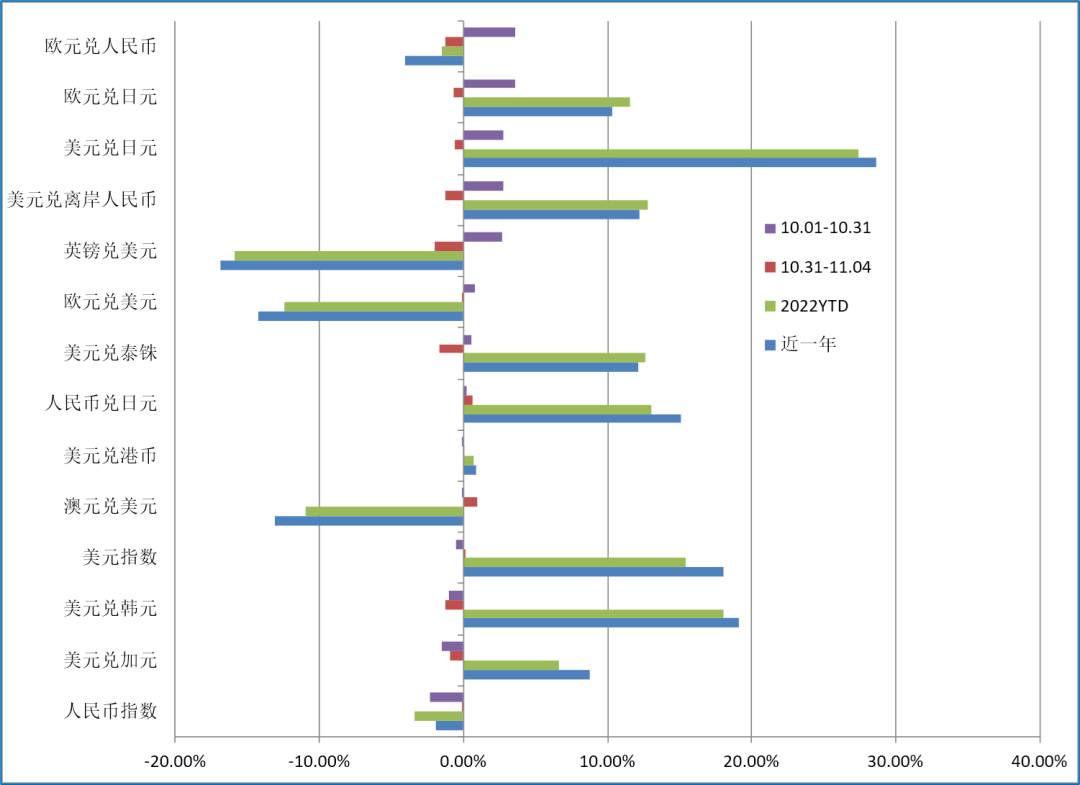

外汇方面,连月上行的美元指数在10月有所放缓,美元指数10月回落;欧元、英镑走强,RMB仍弱,人民币指数月底新低

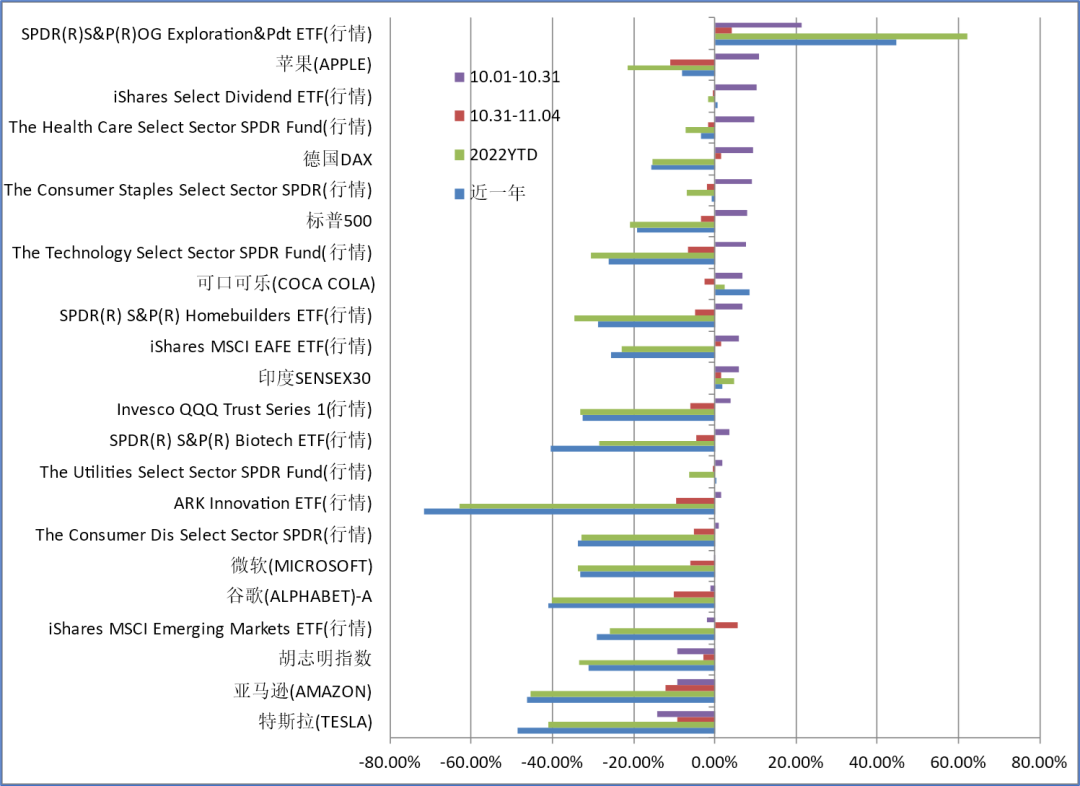

海外权益:

美股10月在10.13CPI数据披露后大幅反弹,尽管CPI数据再超预期、美元紧缩提升、财报季科技巨头纷纷爆雷,美股10月却持续上行,标普500全月收涨7.99%,但近一周回落-3.35%

全球市场中,10月SPY>EAFE>EEM,SPY相对EEM的超额在10.07后持续上行,近一周又陡峭回落

美股内部,风格方面,08.05后市场风格持续转向价值,10月依然延续了价值VTV强于成长VUG的风格取向,且超额序列在月底有所加速

板块方面,QQQ弱于SPY,大型科技公司表现颓势,主要成长板块均弱于标普;油气、能源品种10月领涨,能源XLE已逼近前高;红利DVY、必选消费XLP等价值风格板块10月收益靠前

个股方面,财报季科技股集体爆雷,GAMMA中仅苹果AAPL在财报披露后获得市场认可,其他公司均出现下行

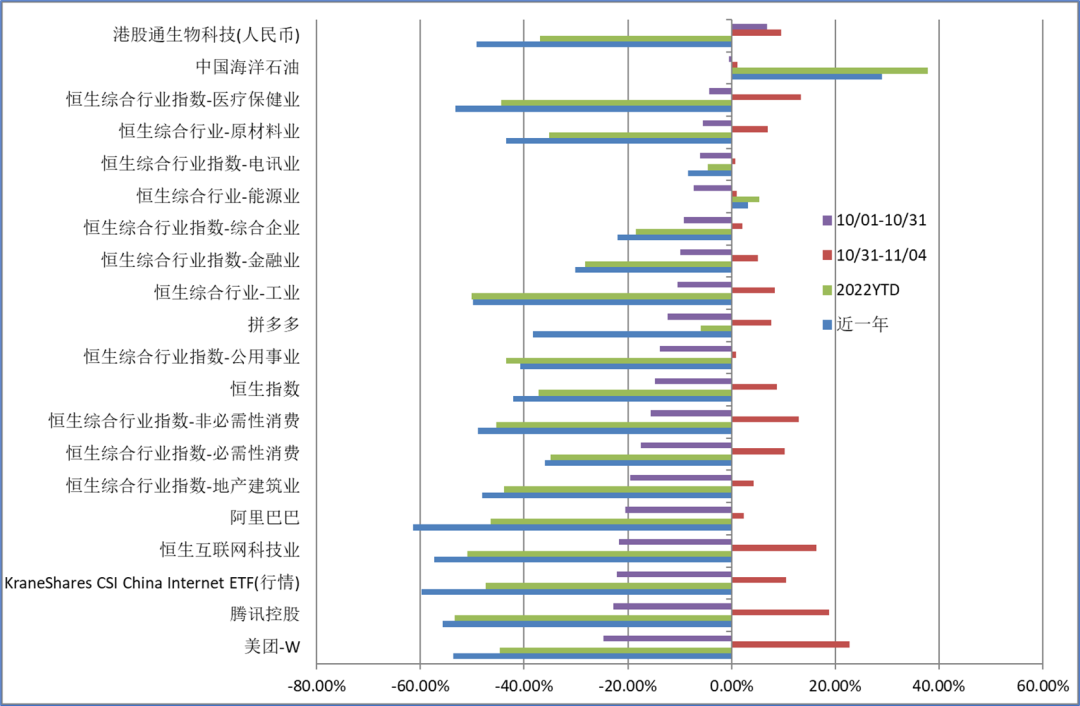

港股与中概:

10月恒生指数大跌-14.72%,显著弱于Wind全A,月中创下2009.04以来新低,而近一周又反弹8.73%,波动极端

南向资金10月逆势买入,每周均为净流入,已连续8周净流入,全月累计大幅净买入738亿

USDHKD 10月持续在7.85的弱方兑换保证位震荡

板块方面,港股主要行业板块10月无一收涨,互联网科技业领跌,连续两个月月跌幅超-20%,非常极端;医疗保健业全月跌幅相对较小,港股通生物科技则逆势收涨6.90%;近一周,在放开预期的驱动下各行业均有显著反弹,其中跌幅最极端的互联网科技业领涨

互联网与中概方面,美团、腾讯、阿里10月再度集体大幅下挫,全月均跌超-20%;在美上市的中概股ETF KWEB 10月逆势跌逾-22%,大幅弱于美股

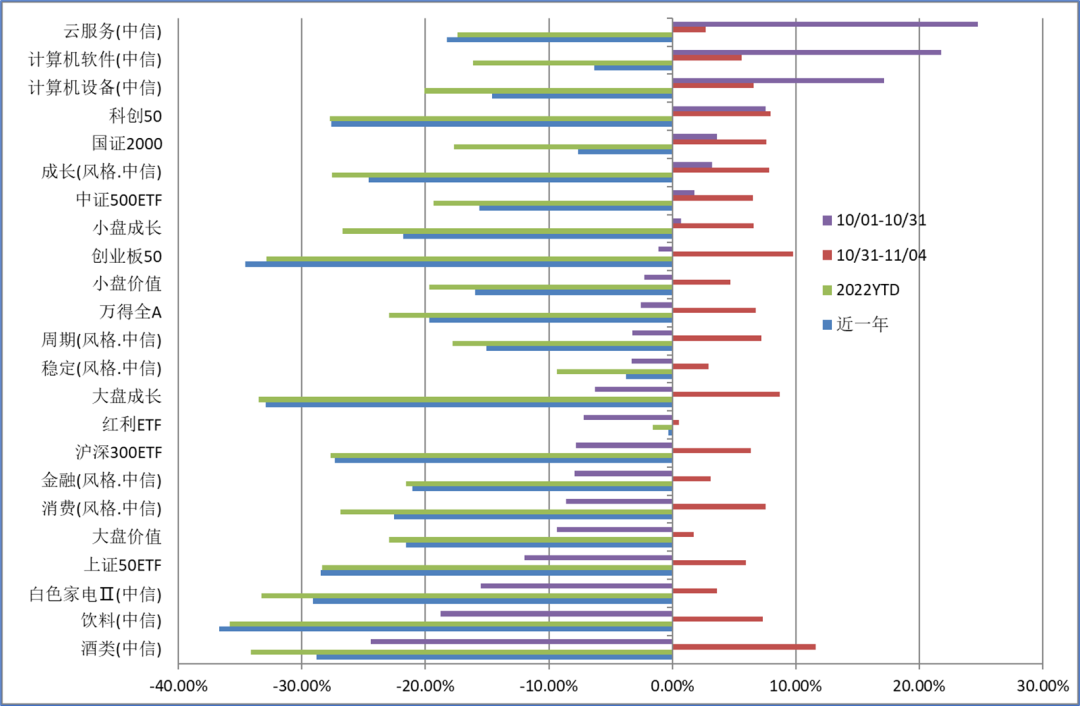

A股:

10月Wind全A指数收跌-2.52%;成交额逐步回升,在下旬已回到9000亿量级;北向资金全月累计流出-573亿,为2020.03以来最大单月流出,北向资金YTD流入在月末转负;近一周,在放开预期的驱动下,A股显著反弹,Wind全A上行6.75%,收复10月跌幅

风格方面:五大风格指数10月仅成长风格收涨,消费、金融领跌,全月跌幅均在-8%左右;高估值(市净率/市盈率)全月强于低估值,小盘风格显著强于大盘风格

重要宽基指数中科创50收涨7.55%领涨,国证2000、中证1000、中证500等中小市值宽基指数也收涨;上证50、沪深300则分别收跌-12.04%、-7.78%,大小市值分化明显

10月领涨细分板块:云服务、计算机软件、计算机设备等

10月领跌细分板块:酒类、饮料、白色家电等

10月北向资金净卖出最多的个股依次为贵州茅台、平安银行、中国平安、伊利股份、五粮液

利率市场:

美国9月CPI再超预期、核心CPI同比再创新高,11月FOMC如期加息75bp,并释放12月讨论加息放缓的偏鸽信号,但会后鲍威尔表态加息仍需higher & longer,基调仍是紧缩,美债2Y利率再度新高,对加息终点利率的预期再度拔高;而11.04晚10月失业率超预期回升,劳动力市场再现松动

美债利率:10Y名义利率11.04收于4.17,10月以来上行34bp,其中通胀预期上行33bp,实际利率上行1bp,10月实际利率震荡持平,名义利率的上行主要由通胀预期推动;2Y名义利率11.04收于4.66,10月以来上行44bp,对加息终点利率的预期不断拔高,当前已达到5.0%,超过9月点阵图的指引

美债利差:10-2Y利差在FOMC会议后倒挂加深,低点已低于2000年互联网泡沫时期

欧洲市场:前英国首相特拉斯的新财政政策与高杠杆的英国养老金基金引发了一场不小的“英债危机”,英债暴跌,金融风险外溢,流动性冲击下欧美债市与其他相关资产均大幅波动;随着英国首相的更迭与对财政计划的纠偏,“英债危机”逐渐平息,英、德10Y利率回落;月底欧、英央行如期加息75bp,符合市场预期

中债利率:9月社融、信贷数据亮眼,企业中长贷大幅提升,但政策驱动下信贷增长并不另市场意外,居民部门信贷仍薄弱引发持续性的担忧,此后经济增长再度出现下滑迹象,10月利率曲线由熊陡转为牛平,利率持续下行并在月底创下阶段新低;近一周则在放开预期的驱动下出现显著的利率回升

中美利差:美债10Y利率10.24后见顶有所回落,中美10Y利差的倒挂月中虽再度新低,但月底已有所缓和;与美债利率的波动相同步,美元汇率也大幅波动,USDCNH月中一度触及7.37,此后回落大幅波动

全球商品:

Wind商品指数10月下行-4.82%,海内外经济均出现下滑趋势,商品预期悲观10月Wind商品指数基本呈现单边下滑,但近一周在国内放开预期的驱动下出现显著反弹,年初以来下行-2.98%;

在OPEC+减产利好的支撑下,原油价格在连月下滑后转强,纽油10月震荡收涨8.45%,Wind能源板块领涨

有色板块整体承压、品种分化,伦铝收涨,铜、锌下跌;贵金属方面,10月10Y美债实际利率、美元指数均是小幅回落,但金银之间的表现有所分化,伦敦金现收跌-1.65%,伦敦银现收涨0.80%

农产品中,地缘品种CBOT小麦显著回落,收跌-4.69%,玉米与豆油均收涨,其中豆油上行趋势陡峭;生猪指数在月初新高后趋势回落,10月收跌-3.12%,豆粕ETF10月收正0.51%,近一周再创新高

内需相关品种煤焦钢矿、非金属建材为10月的领跌板块,两者以及Wind化工板块在10月创下新低,反映对国内需求的悲观预期;但近一周在放开的预期下有所反弹

国内商品:

10月国庆长假期间,原油在OPEC减产的带动下大幅上涨,国内商品节后在原油带动下创出阶段性新高,但是随后情绪恢复冷静,衰退预期占据上风,国内疫情又出现反复,商品直到月底持续单边下跌,多个品种创出了新低。

黒色方面:钢材方面,钢厂利润持续恶化,但目前钢厂减产不多,终端需求表现又将进入淡季,持续表现不佳,未来表现取决于减产情况与成本支撑;铁矿方面,对铁矿需求担忧集中爆发,铁矿大幅下跌,目前已经打入下游减产预期,同时,铁矿发运仍在环比回升,总体弱势持续;焦煤焦炭方面,也受下游减产的拖累,同时二十大后,部分煤矿有复产的预期,但是焦煤供给和库存都是整个板块最偏多的,未来需求预期上如果有变化,可能会成为板块内最强

有色方面:欧美加息预期与国内疫情反复,同时中国和欧洲PMI表现不佳,导致需求预期悲观,整个有色板块都有所回落;铜方面,铜矿加工费回升,供应上中期偏弱,相对板块其他而言有一定支撑;铝方面,铝需求与房地产较相关,目前比较弱,虽然地产政策比较多,但真实落地情况还有待观察,当下市场预期不佳;铅方面,再生铅厂家长期面对成本压力,产能未来增量有限,短期供给利多,但与宏观压制结合,估计维持盘整

能化方面:原油在OPEC+的减产预期下表现整体偏强,但是相关化工品种需求预期悲观,不少在10月创出新低;甲醇方面,供应存量可能有下降,但是从中长期来看,有新增产能投产的预期,目前较为弱势;聚酯产业链方面,终端需求较弱,整个产业链创出新低,绝对估值上有超跌的可能,同时产业链内部短纤环节的加工费仍有下降空间

农产品方面:橡胶方面,仓单快速增加,重卡,商用车的需求始终较差,所以供需一直偏弱,但是在创出新低后有见底现象,可能会磨底一段时间;棉花方面,短期库存有所去化,但是因为需求的悲观预期,棉花续创新低,未来可能随着整个商品指数企稳,但因为未来供给比较宽松,要想有上涨行情,可能还需要天气或者需求端的驱动

汇率:

连月上行的美元指数在10月有所放缓,美元指数收跌-0.49%;尽管美联储的紧缩力度在10月一再升高,美元指数的上行却遇到了一些阻力

欧洲货币10月较强;EURUSD在10月上行0.79%,月底一度收复平价位;英国首相更迭后也重新挽回了市场对英镑的信心,GBPUSD在10月上行2.67%

人民币10月表现偏弱,人民币指数10月收跌-1.15%领跌,月底创下新低;相对美元也较弱,USDCNH上行2.74%;但近一周在放开预期下人民币显著走强,USHCNH回落-1.27%;USDHKD仍在7.85附近波动

坚持宽松的日元延续贬值,USDJPY月中一度突破150,引发日央行的再次干预

(数据来源:Wind;截至2022.11.04;特别说明除外)

【说明】本次月报已经涵盖周报内容,因此本周周报暂停发布。

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。

上海泓湖投资管理有限公司

专注于系统性宏观策略