月度宏观配置回顾与展望 | 2022.12

主要资产概览:

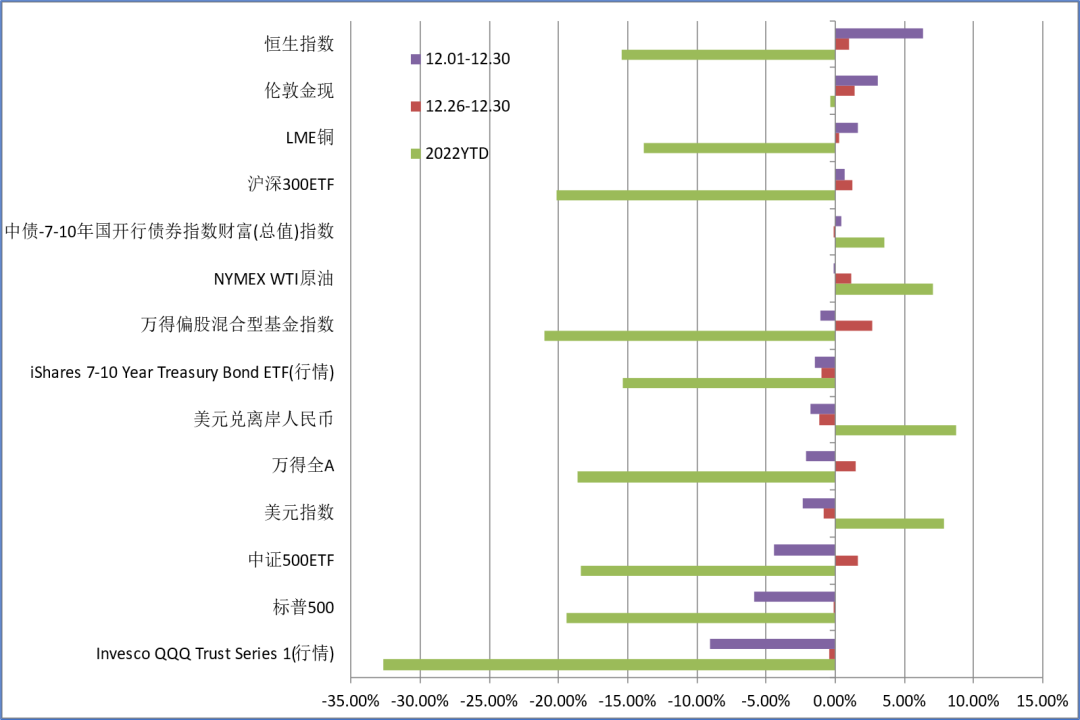

12月美股跌幅剧烈,主要行业板块无一收涨,标普500全月收跌-5.90%,纳斯达克100收跌-9.01%,年末创下收盘新低;价值VTV继续领跑成长VUG,两者的比价超额序列年末新高;行业板块方面,成长风格行业板块多数领跌,YTD涨幅亮眼的能源XLE也在12月有所回落,公用事业XLU、红利DVY等价值风格板块相对少跌

12月Wind全A指数小幅下跌-2.12%,交投活跃度明显下降,换手率在下旬降至接近年内低点位置,北向资金仍持续流入;五大风格指数中仅消费全月收涨,周期最弱;高市净率全月强于低市净率,大盘风格强于小盘风格;12月恒生指数延续反弹趋势,收涨6.37%,显著强于Wind全A,南向资金保持流入,互联网科技业、医疗保健业、非必需性消费表现较强

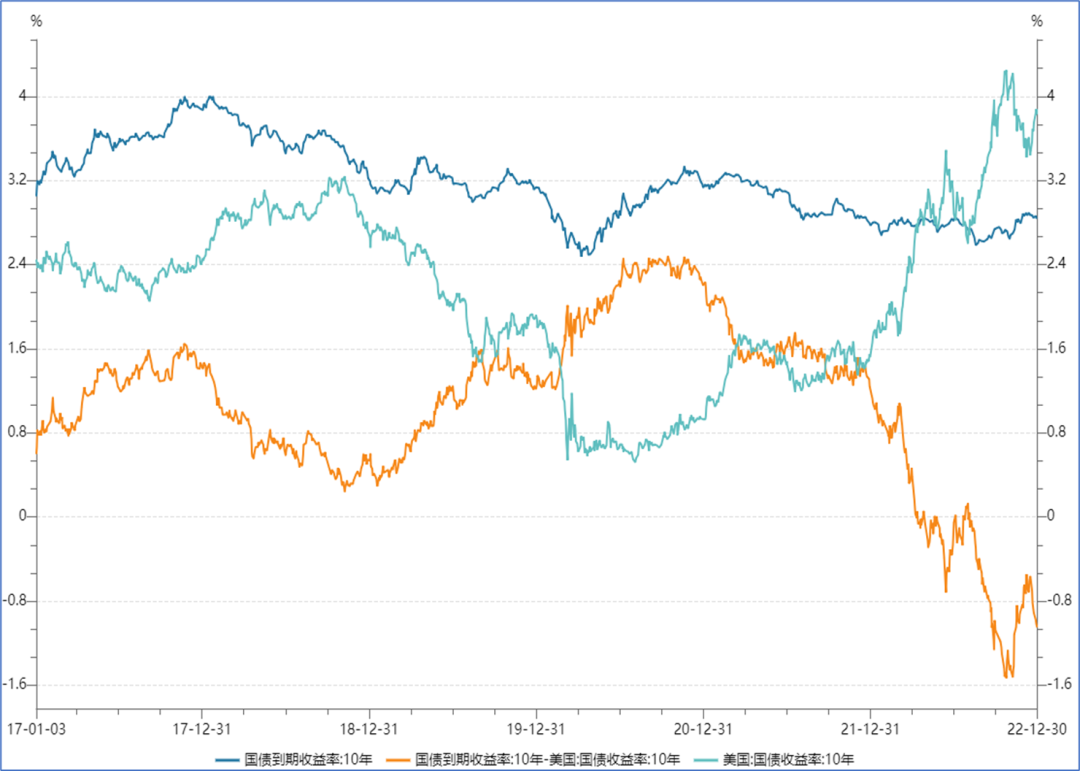

美债方面,11月美国非农、服务业PMI超预期,劳动力市场未如预期程度地走弱,但11月美国CPI仍超预期回落,环比增速仅0.1%,上半月美债利率持续下行;此后的FOMC议息会议联储如期加息50bp,而点阵图依旧鹰派,下半月利率回升,并伴随10-2Y利差的显著上行;12月美债利率先降后升,下半月以来大幅熊陡

中债方面,11月金融数据总量稍弱、结构不佳,大体符合预期,MLF加量续作而LPR未作调整;中债利率先升后降,上半月受理财赎回冲击与重要政策转向的利空影响利率持续上行;但下半月中央经济工作会议的经济刺激力度不及预期、叠加疫情爬坡造成的经济不确定性与仍然宽松的流动性,中债利率再度回落,曲线牛陡;中美10Y利差自11月以来倒挂大幅收窄,但12月先升后降仍有所反复

商品市场,原油月初大幅下跌后震荡回升,全月大体持平;12月内需及有色板块相对领涨,贵金属亦有较好表现

外汇方面,欧元与人民币指数12月走强;日央行意外调整YCC政策,非美发达市场仍是鹰声一片,美元指数持续回落

海外权益:

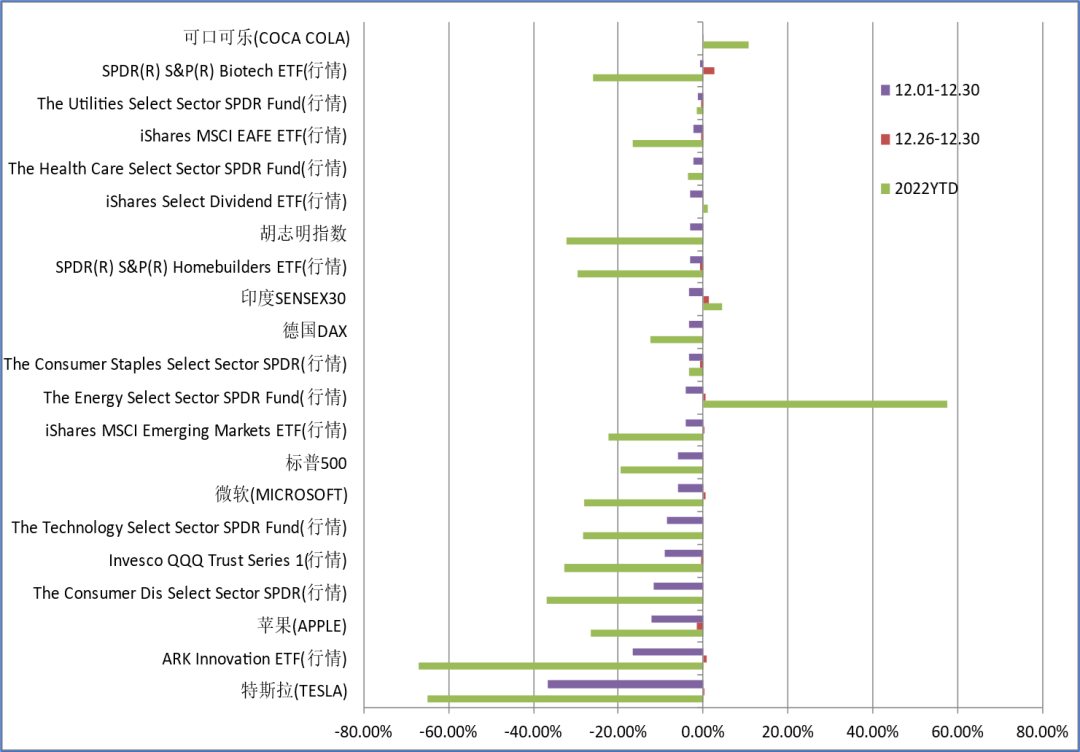

12月美股跌幅剧烈,主要行业板块无一收涨,标普500全月收跌-5.90%,纳斯达克100收跌-9.01%,年末创下收盘新低

全球市场中,12月EAFE>EEM>SPY,11月以来的非美发达、新兴市场强于美股的趋势基本延续

美股内部,风格方面,08.05后市场风格持续转向价值,11.09后两者的背离有所收敛,但12月整体仍是价值VTV大幅领先成长VUG,价值相对成长的比价超额序列年末创下新高

板块方面,主要行业板块12月无一收涨;成长板块中科技XLK、可选消费XLY领跌,但生物科技XBI表现强势在行业板块中跌幅最小;2022YTD涨幅达57.6%的能源XLE,12月也回落收跌-4.04%;公用事业XLU、红利DVY等价值板块12月相对少跌,表现靠前

个股方面,明星科技股除11月跌幅极端的META在12月收正外,均没有较好表现,TSLA以-36.73%的跌幅领跌、YTD跌幅达-65.03%

港股与中概:

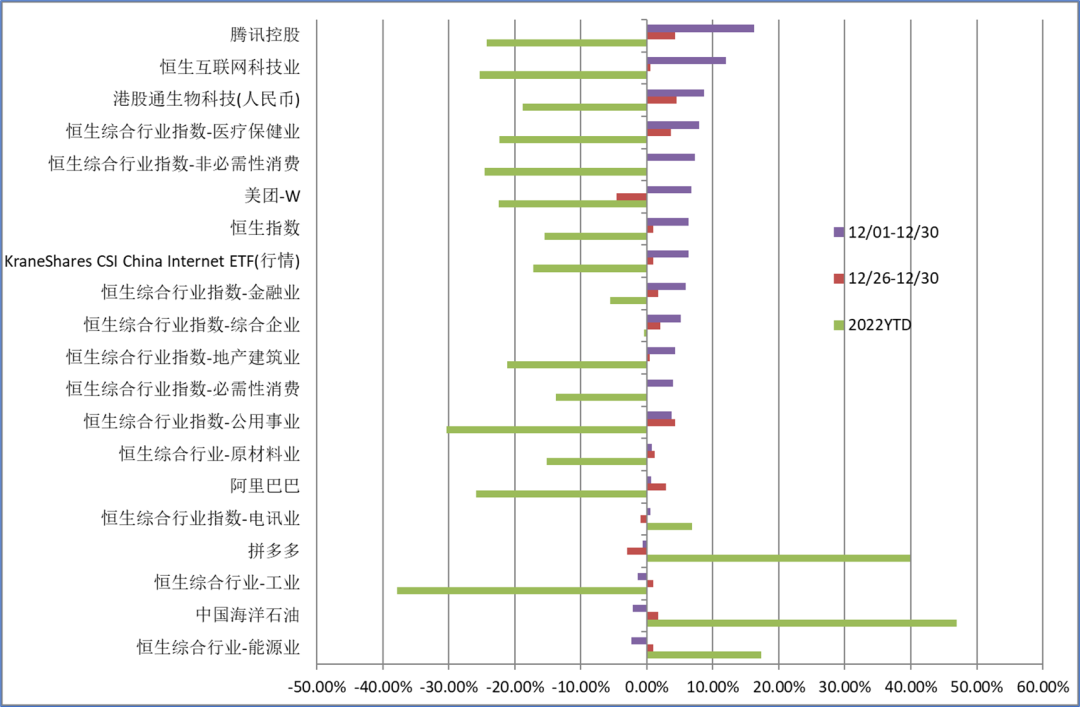

12月恒生指数延续反弹趋势,上涨6.37%,反弹力度不及11月,但仍显著强于Wind全A ,AH股溢价率12月下降-1.03%

南向资金12月继续保持净流入,全月累计净流入94亿;截至12.30,南向资金近20个交易日净买额前5的个股依次是美团、香港交易所、中国联通、申洲国际、商汤

USDHKD 12月全月在7.7614~7.8273的区间宽幅震荡;截至12.30,最新价收于7.8097

板块方面,互联网科技业、医疗保健业、非必需性消费表现较强;能源业、工业逆势微跌

互联网与中概方面,腾讯一枝独秀,涨16.30%;美团收涨6.78%,阿里、拼多多全月勉强收平;在美上市的中概股ETF KWEB 12月收涨6.30%,强于美股

A股:

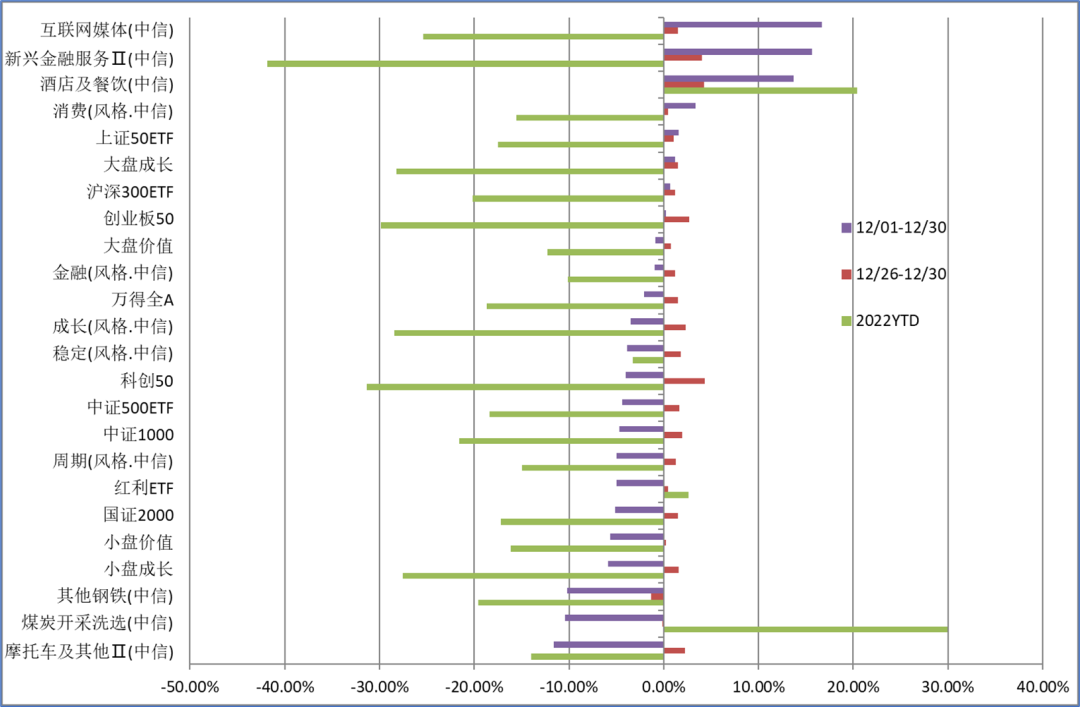

12月Wind全A指数小幅下跌-2.12%;交投活跃度明显下降,换手率在下旬降至接近年内低点位置;北向资金全月累计流入350亿,截至12.30,北向资金近20个交易日净买额前5的个股依次是五粮液、美的集团、中国平安、迈瑞医疗、中国中免

风格方面:五大风格指数中仅消费全月涨3.35%,周期最弱,全月跌-4.96%;高市净率全月强于低市净率,大盘风格全月强于小盘风格

重要宽基指数中,深证红利12月全月表现最强,涨4.79%;国证2000、中证500、中证1000均表现较弱,跌幅居前;市值分档指数12月表现排序:上证50>沪深300>中证1000>中证500>国证2000

12月领涨细分板块:互联网媒体、新兴金融服务、酒店及餐饮等

12月领跌细分板块:摩托车及其他、煤炭开采洗选、其他钢铁等

利率市场:

11月美国非农、服务业PMI超预期,劳动力市场未如预期程度地走弱,但11月美国CPI仍超预期回落,环比增速仅0.1%,核心CPI同样超预期回落,上半月美债利率持续下行;此后的FOMC议息会议联储如期加息50bp,而点阵图依旧鹰派,下半月利率回升;12月美债利率先降后升,下半月以来大幅熊陡

美债利率:10Y名义利率12.30收于3.88的阶段新高,以12.15为阶段低点持续回升、月初以来累计上行20bp,其中通胀预期下行-4bp,实际利率上行24bp,实际利率12.02收于1.08的阶段低点后持续回升,12.30收创1.58的阶段新高;2Y名义利率12.30收于4.41,月初以来累计上行3bp,以12.16为阶段低点持续回升,议息会议后市场预期的政策利率路径再度回升,重新向最新联储点阵图靠近

美债利差:10-2Y于12.07阶段见底后持续回升,此后利率曲线整体持续走陡;曲线上移的同时,远端上行幅度更大

欧洲市场:欧央行如期加息50bp,并将于明年3月启动量化紧缩,会后拉加德发言鹰派,仍将继续多次50bp的加息且“要比美联储走得更远”,英、德10Y利率大幅上行,年底创下阶段新高,与美债10Y的利差大幅收窄

中债利率:11月金融数据总量稍弱、结构不佳,大体符合预期,MLF加量续作而LPR未作调整;中债利率先升后降,上半月受理财赎回冲击与重要政策转向的利空影响利率持续上行;但下半月中央经济工作会议的经济刺激力度不及预期、叠加疫情爬坡造成的经济不确定性与仍然宽松的流动性,中债利率再度回落,曲线牛陡

中美利差:中债利率先升后降整体下行,美债利率先降后升整体上行,中美利差先升后降整体倒挂加深;中美10Y、1Y利差均在年底创下阶段新低,A股宽基估值再度承压,而USDCNH未受利差影响年底大幅新低

全球商品:

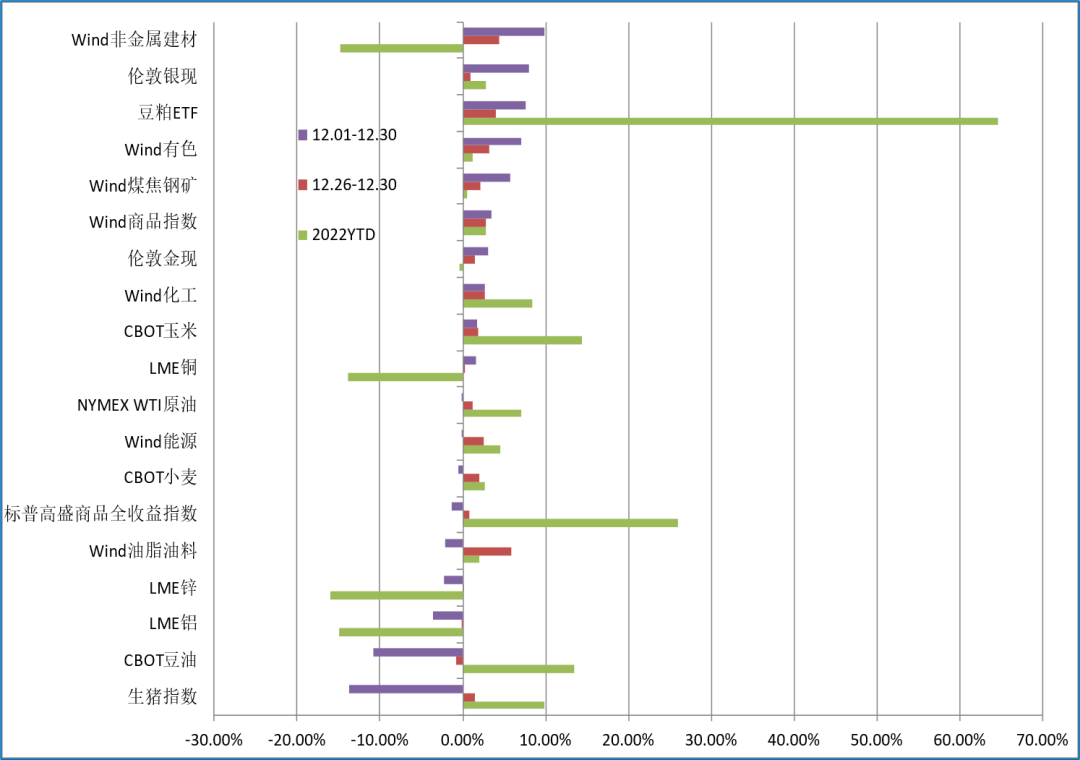

Wind商品指数12月震荡收涨3.42%,2022YTD收益率2.81%,勉强收正

纽约在月初大跌至70美元后持续反弹,全月先跌后涨大体持平,2022YTD收益率7.05%

有色板块12月涨幅领先,但品种分化,伦铜12月收涨1.64%,而伦铝、伦锌等基本金属12月收跌;美元指数12月持续回落,贵金属表现较好,伦敦金现全月收涨3.08%,伦敦银现收涨7.95%

农产品YTD表现强势,12月整体也是先跌后涨、品种分化,CBOT玉米、豆油等均为2022年相对领涨品种;生猪指数12月领跌,但在经历极端下跌后连续两周收涨、尝试企稳,豆粕ETF 12.30收于历史新高,12月收涨7.60%、YTD收益率64.62%表现亮眼

内需相关品种煤焦钢矿、非金属建材等为12月的领涨板块,反映内需预期的回暖;非金属建材11月月中起相对煤焦钢矿转强,比价超额序列持续上行

国内商品:

12月大宗商品较为分化,工业品在黑色系带领下,整个12月呈现走高趋势,原油在12月中旬跌至年内新低,下半月触底反弹,修复本月跌幅,农产品走势与原油类似;目前俄乌冲突影响趋于稳定,美联储加息以及中国疫情政策预期也逐渐明朗,大宗商品不确定性有所消除;同时,大宗商品相对强弱可能发生转向

黒色方面:整个黑色系在12月主要都是预期交易,市场预期疫情开放,以及各种稳地产的政策,走出一波强势上涨;钢材方面,钢厂利润维持低利润,短期需求由于过峰影响,也降低较多,热卷有所累库,未来看过峰后需求的恢复情况;铁矿方面,海外发运降低,到港量降低,港口库存也回落,目前钢厂补库热情一般,未来走势主要决定于钢厂补库节奏;焦煤焦炭方面,随着焦化利润好转,焦炭现货开始走弱,同时厂库有所累积,目前来看,除非焦煤供给再出问题给与焦炭成本支撑,中短期属于产业链较弱品种

有色方面:铜方面,投资者对国内经济恢复有相对乐观预期,但是全球经济衰退担忧仍在,预期方面比较矛盾,需求目前季节性走弱,产量和进口目前没有走弱预期,供需上来讲偏弱;铝方面,铝需求与房地产较相关,目前比较弱,目前地产政策比较多,但真实落地情况还有待观察,目前市场预期不佳;铅方面,再生铅厂家长期面对成本压力,产能未来增量有限,短期供给利多,但与宏观压制结合,估计维持盘整

能化方面:原油触底反弹,全球需求一直偏弱,西方对俄罗斯原油实施限价后,俄罗斯实际减产有限,原油虽然需求较弱,但是上游资本开支持续多年不足,以及低库存的情况仍然存在,很难再大幅下跌;甲醇方面,供应存量可能有下降,但是从中长期来看,有新增产能投产的预期,再加上煤炭价格下跌,目前较为弱势;聚酯产业链方面,终端需求较弱,整个产业链更多是随着原油价格波动,产业链内部还有利润分配调整的空间

农产品方面:橡胶方面,短期来看港口库存快速累积,供应维持高位,需求提前进入最淡季,未来要看春节过后疫情影响减弱,金三银四能否较大的改善需求;棉花方面,中期来看,仍有累库风险,所以偏弱势,未来能否上涨,除了新年度种植面积减少,可能还需要天气因素的参与

汇率:

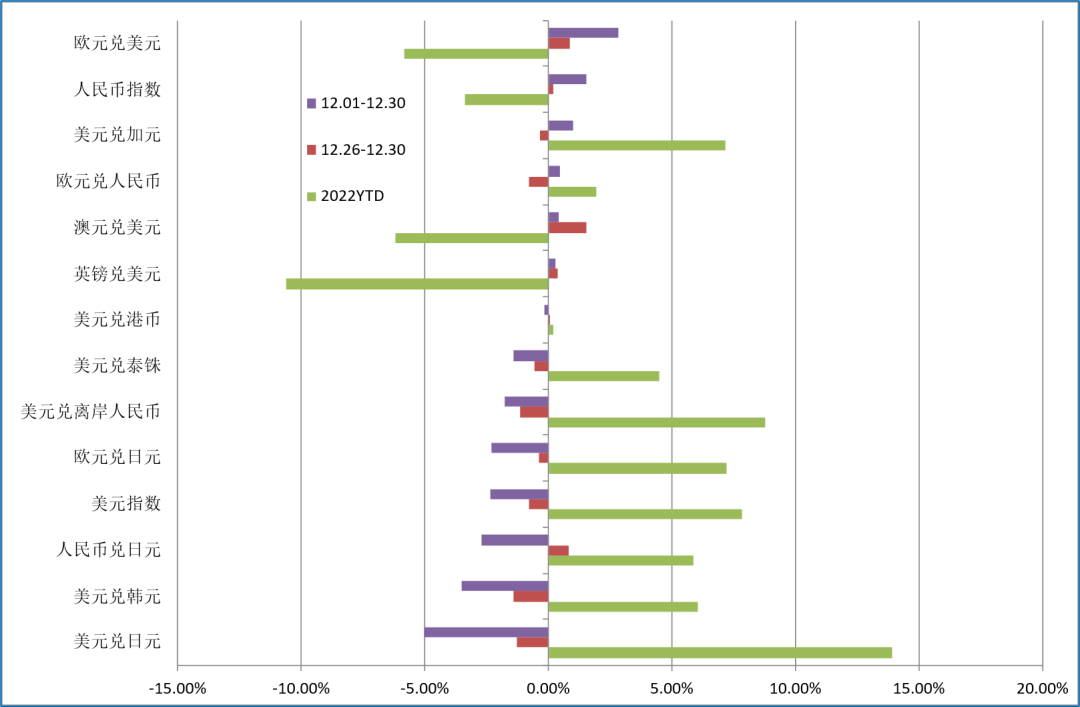

美元指数2022YTD涨幅7.84%,为2022年大类资产中少数收正的强势品种,但12月显著回落,收跌-2.35%;仅强于加元等少数品种,YTD涨幅领先的USDJPY 12月跌幅领先

欧元在能源危机缓和后持续走强,12月欧央行的鹰派发言进一步确认了这一趋势,EURUSD全月收涨2.84%领涨,欧元亦强于人民币,EURCNY全月收涨0.44%,

人民币指数11月末见底回升,12月收涨1.51%,弱于欧元但强于美元,USDCNH全月收跌-1.77%,月底创下新低;USDHKD 12月大体持平,12.30收于7.80附近

日央行部分放松YCC,政策调整的时机令市场意外,日元大幅走强,相较人民币、美元、欧元等主要经济体的货币均走强,USDJPY全月收跌-5.03%

(数据来源:Wind;截至2022.12.30;特别说明除外)

【说明】本次月报已经涵盖周报内容,因此本周周报暂停发布。

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。

上海泓湖投资管理有限公司

专注于系统性宏观策略