月度医药行业回顾与展望 | 2023.01

市场表现:

2023年1月,代表A股医药股的中证医药指数(000933.SH)上涨6.32%;代表香港医药股的恒生医疗保健指数(HSHCI)则上涨7.93%,但由于港币兑人民币出现了显著贬值,计入汇率因素后上涨4.23%,该指数出现了连续三个月的大幅反弹。

2023年1月份,大部分医药行业的细分板块均出现了显著地上涨,创新药、医疗器械、CXO等板块表现亮眼。进入1月份时,国内各大城市的新冠疫情高峰已逐步过去,社会面逐步恢复常态,股票市场对医疗服务恢复常态运行抱有充分信心,这一信心主导了这一轮医药行业的普遍上涨。

根据万得终端的数据,1月31日收盘时,中证医药指数的TTM市盈率的分位数为24.50%,仍处于历史上的偏低位置;TTM市盈率绝对值为30.43倍。

2022年医药行业总结:

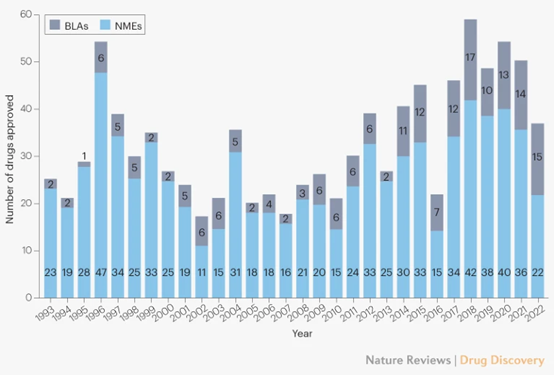

新药方面:2022年,FDA总共批准了37款新药,包括22款新分子实体和15款生物制品,这一数字与前五年相比有明显的减少。从治疗领域看,肿瘤药占比最高,达27%,这显示出该领域仍是研发的热点领域。从审评方式看,获批品种中有49%曾被授予孤儿药资格,这显示出各药企正在利用孤儿药在临床试验、行政审批以及销售上的优惠政策,以获取利益。

除新药外,FDA还批准了2款疫苗、1款细胞疗法和4款基因疗法,以及1款微生物组疗法。这些创新型疗法的获批,体现出新技术的发展方向。其中,获批的1款细胞疗法来自中国企业,说明了中国企业在新技术领域的能力已经得到验证。

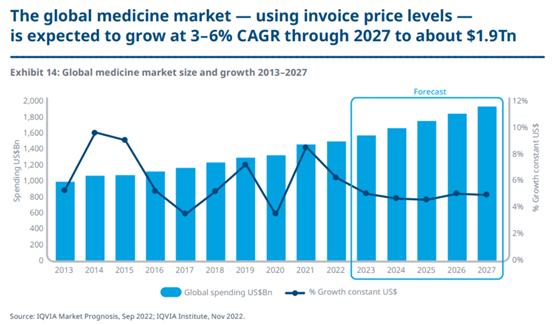

药品市场方面:根据IQVIA的测算,2022年全球药品开支额达14823亿美元,以固定美元价值计算,2018至2022年的复合增速为6.1%;该机构预测到2027年,全球药品开支将达19000~19300亿美元,2023至2027年的复合增速为3~6%。

其中,2022年肿瘤领域的药品开支额达1930亿美元,该机构预计,到2027年肿瘤领域的药品开支额将达3770亿美元,2023至2027年的复合增速为13~16%。

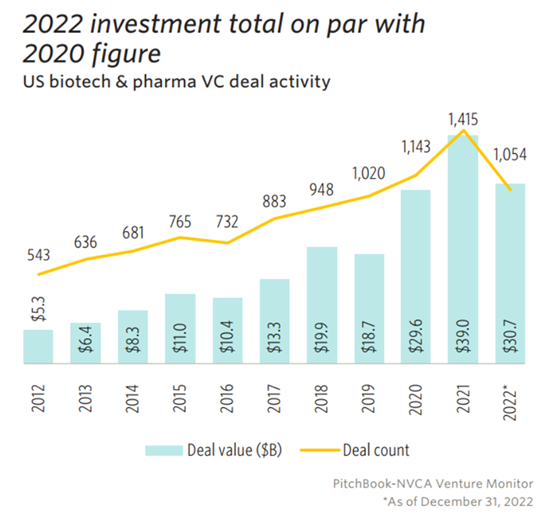

投融资方面:根据PitchBook-NVCA Venture Monitor的统计,2022年美国生物科技及药企的VC投融资规模为307亿美元,交易数量为1054起,较2021年有明显下降。

根据投中网的统计,2022年中国医疗健康领域的风险投资规模为212.77亿美元,案例数量为1430起,较2021年也有明显下降。

行业动态:

1月10日,一份《关于报送第八批国家组织药品集中采购品种范围相关采购数据的通知》在业内流传。文件末尾的品种目录显示:第八批国采仍以化药为主,中药和生物药并未纳入其中。

1月13日,国家卫健委办公厅发布了《国家卫生健康委办公厅关于印发第二批国家重点监控合理用药药品目录的通知》,30种药品被纳入第二批国家重点监控合理用药药品目录。

1月18日,国家医保局公布2022年国家医保目录调整结果,本次调整共有111个药品新增进入目录,3个药品被调出目录。从谈判和竞价情况看,147个目录外药品参与谈判和竞价(含原目录内药品续约谈判),121个药品谈判或竞价成功,总体成功率达82.3%。谈判和竞价新准入的药品,价格平均降幅达60.1%。本轮调整后,国家医保药品目录内药品总数达到2967种,其中西药1586种,中成药1381种;中药饮片未作调整,仍为892种。

1月19日,近日,国家卫健委办公厅下发《关于进一步加强儿童临床用药管理工作的通知》, 该通知对加强儿童用药的遴选和配备管理、临床合理使用、药师配备、以及处方调剂及专项点评等方面做出了安排。其中,在遴选和配备管理方面,遴选儿童用药(仅限于药品说明书中有明确儿童适应证和儿童用法用量的药品)时,可不受“一品两规”和药品总品种数限制,进一步拓宽儿童用药范围。开展儿科医疗服务的二级以上医疗机构要在本机构药事管理与药物治疗学委员会下成立儿童用药工作组。

1月29日,国家药监局宣布附条件批准先诺特韦片/利托那韦片组合包装、氢溴酸氘瑞米德韦片两款新冠口服药上市。两款药物均为口服小分子新冠病毒感染治疗药物,用于治疗轻中度新型冠状病毒感染(COVID-19)的成年患者。

投资运作:

医药行业内部,我们重点配置在医疗器械企业、传统药企、中药企业和原料药企业上,我们认为,医疗服务恢复常态意味着医药的门诊量、住院量、手术量将恢复至与疫情前相当的水平,一些新型治疗手段和药品等将被更多的使用,与之相关的公司应成为投资的重点。

---------- 特别声明 ----------

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。

上海泓湖投资管理有限公司

专注于系统性宏观策略