月度宏观配置回顾与展望 | 2023.06

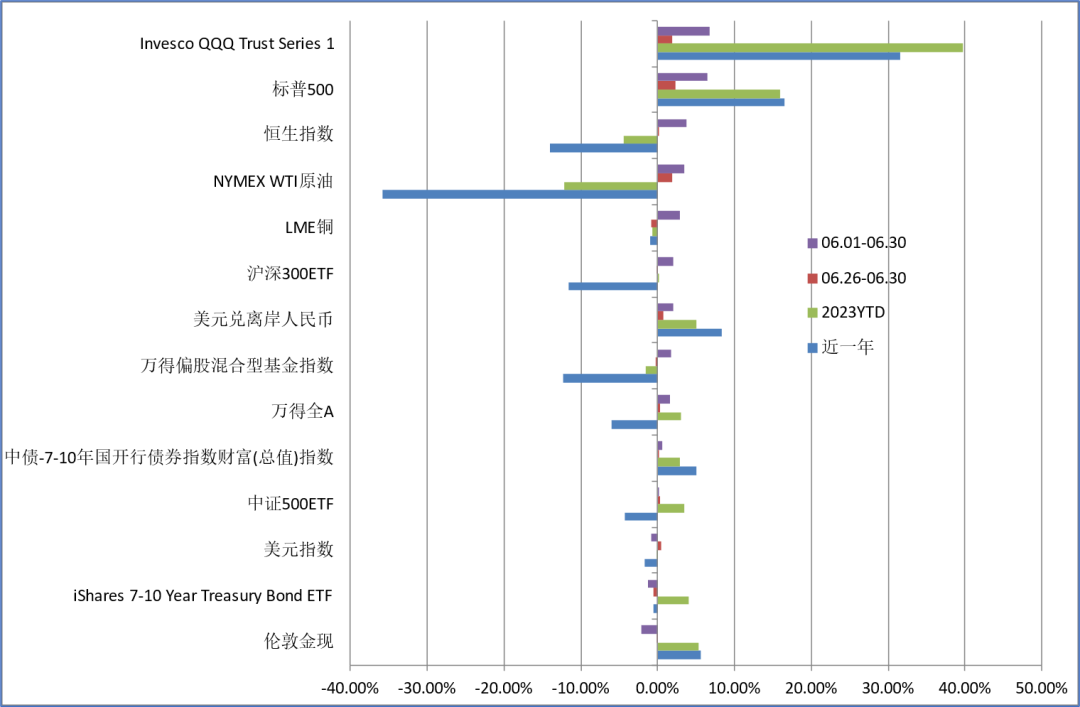

主要资产概览:

美股6月加速上行,标普500收涨6.47%,月底收盘新高,成长价值风格并未走出明显的强弱关系;板块方面,主要行业板块多数收涨,一手房销售超预期,房屋建造XHB全月领涨,地产IYR也是近一周领涨的行业,区域性银行KRE基本企稳,能源XLE在月底加速也成为全月的领涨行业,公用事业XLU、生物科技XBI全月较弱

6月Wind全A全月累涨1.58%,终结月线4连阴;北向6月累计净买入140.26亿,终结之前连续两个月的减仓;五大风格指数全月涨跌不一,周期最强,稳定、金融较弱,逆势收跌;全月高估值(市盈率/市净率)风格收涨,低估值风格收跌;6月恒生指数有所回升,全月上涨3.74%,强于Wind全A,南向资金6月却呈现逆势流出

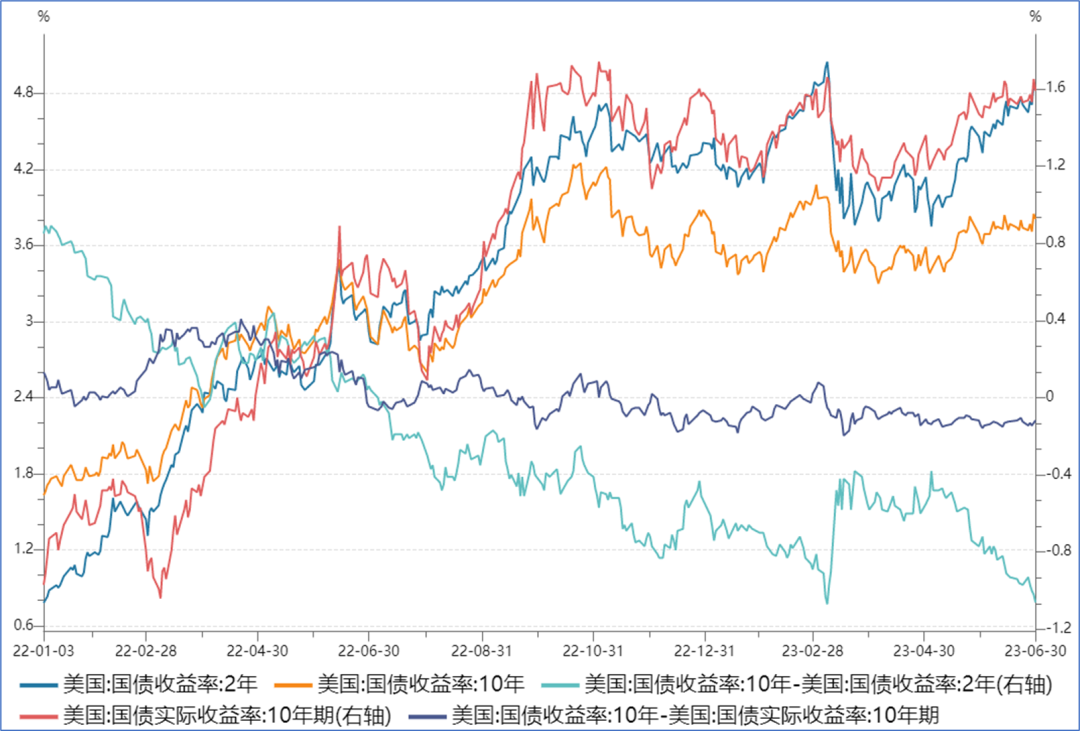

美债方面,5月美国非农新增就业继续上行,而物价数据继续下行,议息会议联储释放年内仍要再加息2次25bp的信号,市场起初并未计入第二次,但月底地产、一季度GDP等数据偏强,对再加息两次的计价开始上升,曲线继续大幅熊平

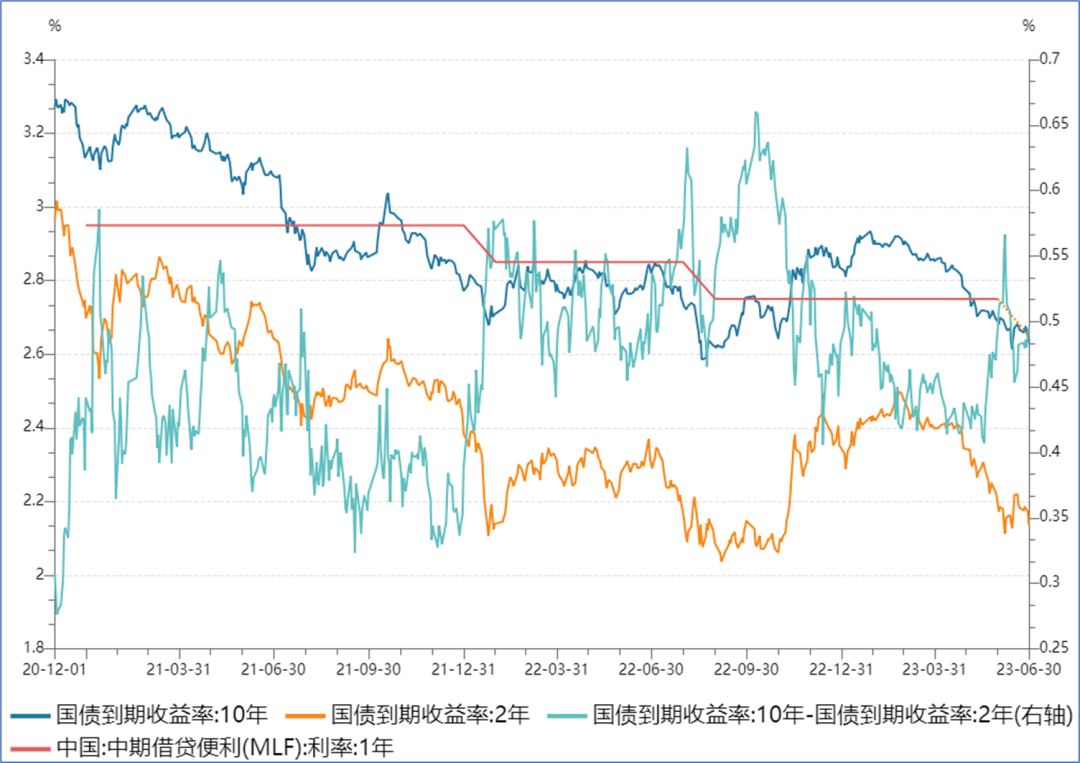

中债方面,流动性宽松,经济与金融数据不佳,06.13OMO降息10bp,此后MLF也如期降息10bp,市场却在降息后演绎利好出尽,利率大幅上行,月末流动性紧张缓和后,中债利率有所回落;6月整体,中债利率下行,美债利率上行,中美利差本月再次下行,阶段新低

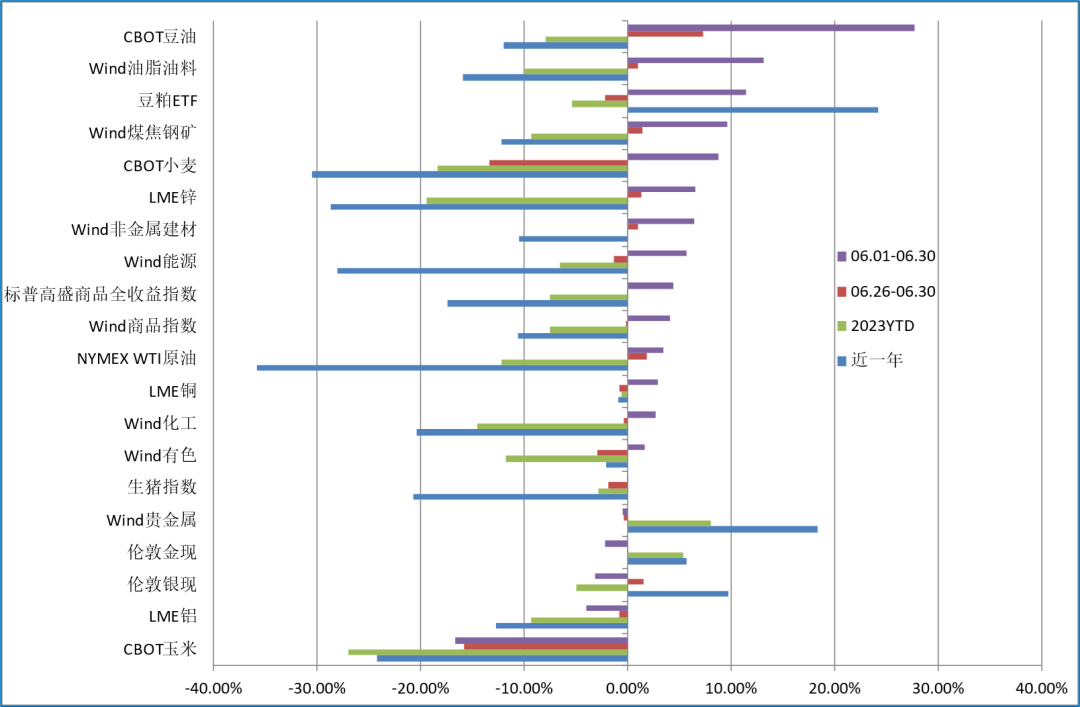

商品市场,原油仍是区间震荡,基本金属有所反弹但月底又回落,贵金属承压,农产品中油脂油料较强;内需品种期待逆周期政策,整体反弹

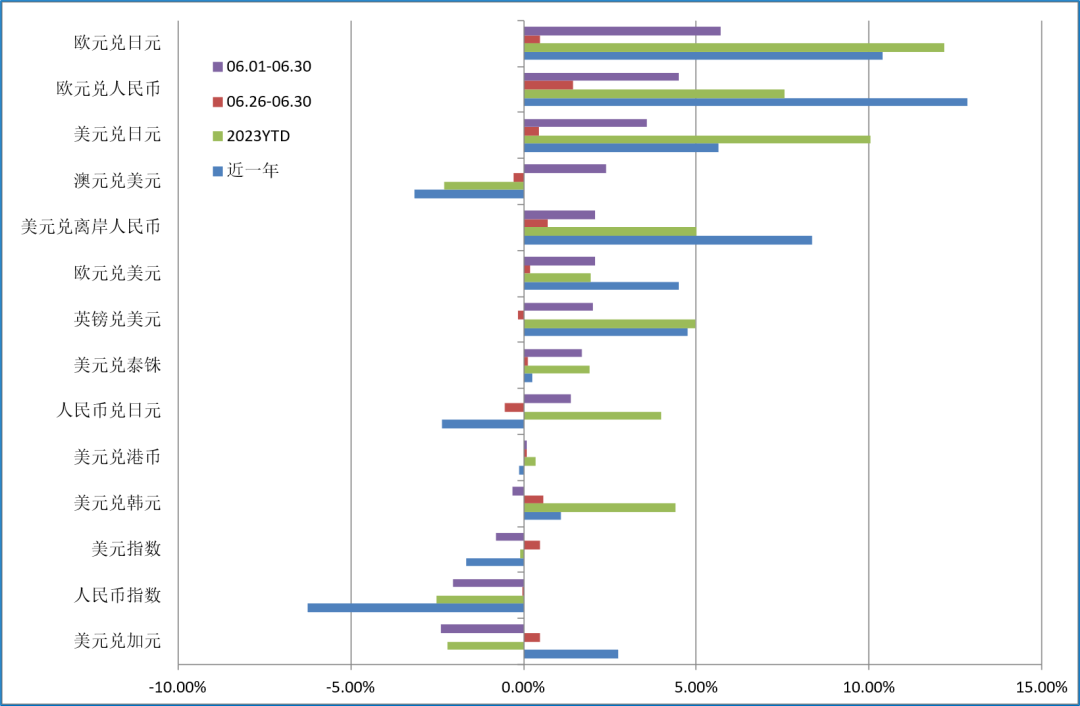

外汇方面,核心通胀高烧不退的欧、英货币在激进的货币政策下走强,美元指数6月整体回落,下旬期有所反弹;人民币指数6月持续回落,USDCNH已来到7.28关口

海外权益:

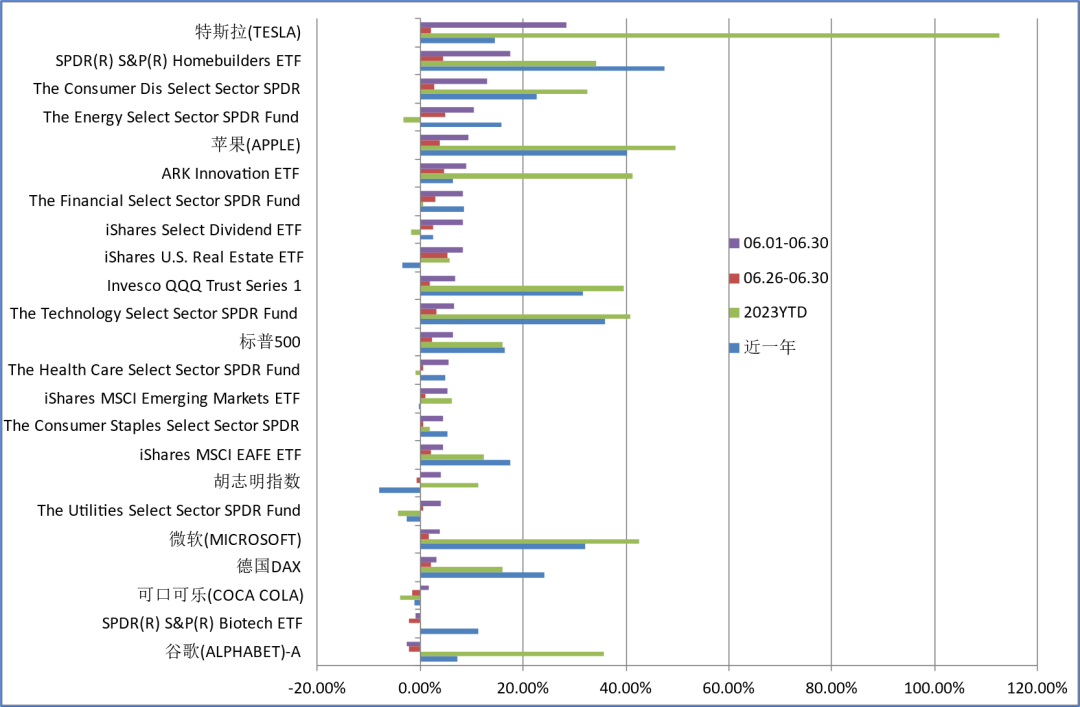

美股6月加速上行,标普500收涨6.47%,月底收盘新高,纳斯达克100也收涨6.71%

全球市场中,6月SPY>EEM>EAFE,此前领涨的非美发达市场回落转弱

美股内部,6月价值VTV相对成长VUG的强弱关系反复拉锯,没有明显的趋势性强弱关系

板块方面,主要行业板块多数收涨;一手房销售超预期,房屋建造XHB全月领涨,地产IYR也是近一周领涨的行业;区域性银行KRE基本企稳;能源XLE在月底加速也成为全月的领涨行业;公用事业XLU、生物科技XBI全月较弱

个股方面,谷歌、微软等软件应用巨头并未延续强势,特斯拉全月收涨28.36%表现亮眼,苹果市值突破3万亿历史新高

港股与中概:

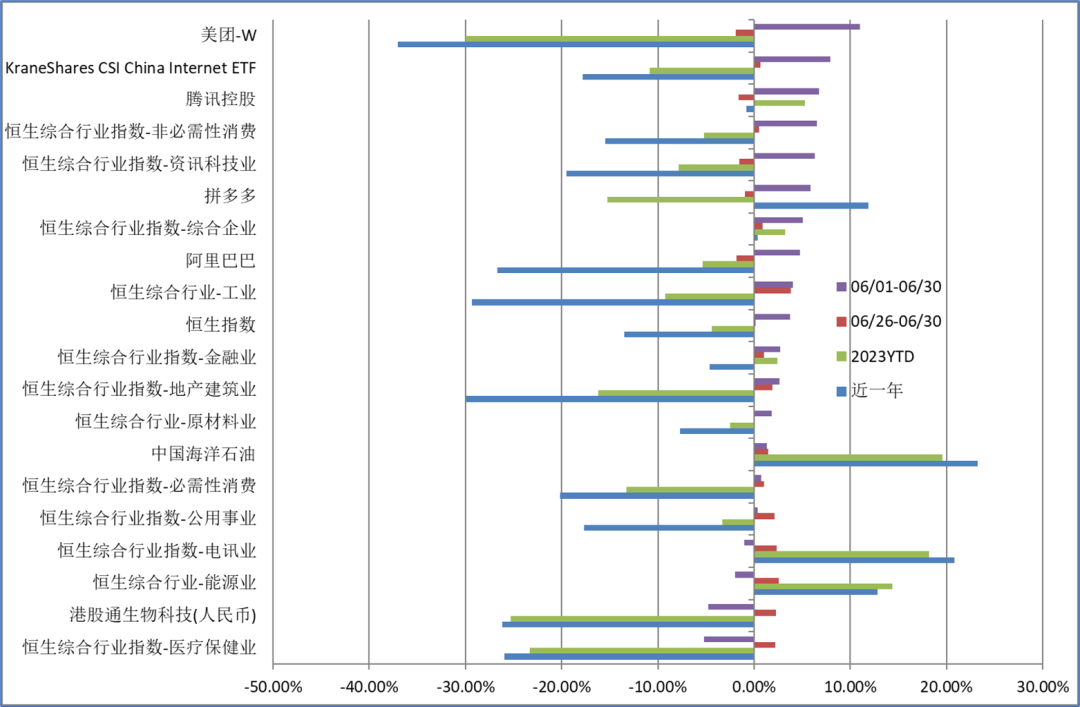

6月恒生指数有所回升,全月上涨3.74%,强于Wind全A,AH股溢价率全月下降-3.22%

南向资金在6月未能延续买入势头,累计净卖出-58.48亿;截止06.30,中国石油股份、中国移动、小鹏汽车近20日净买入额居前;建设银行、工商银行、比亚迪股份近20日净卖出额居前

港币兑美元在6月中旬一度转强,后有所转弱,截止06.30,最新价收于7.8371

主要行业板块6月全月走势分化,非必需性消费、资讯科技业、综合企业均有5%以上的涨幅;医疗保健业表现最弱,跌超-5%

互联网与中概6月有所走高,美团、腾讯、拼多多、阿里悉数收涨;在美上市的中概股ETF KWEB全月先扬后抑,上涨7.94%,全月还是强于美股

A股:

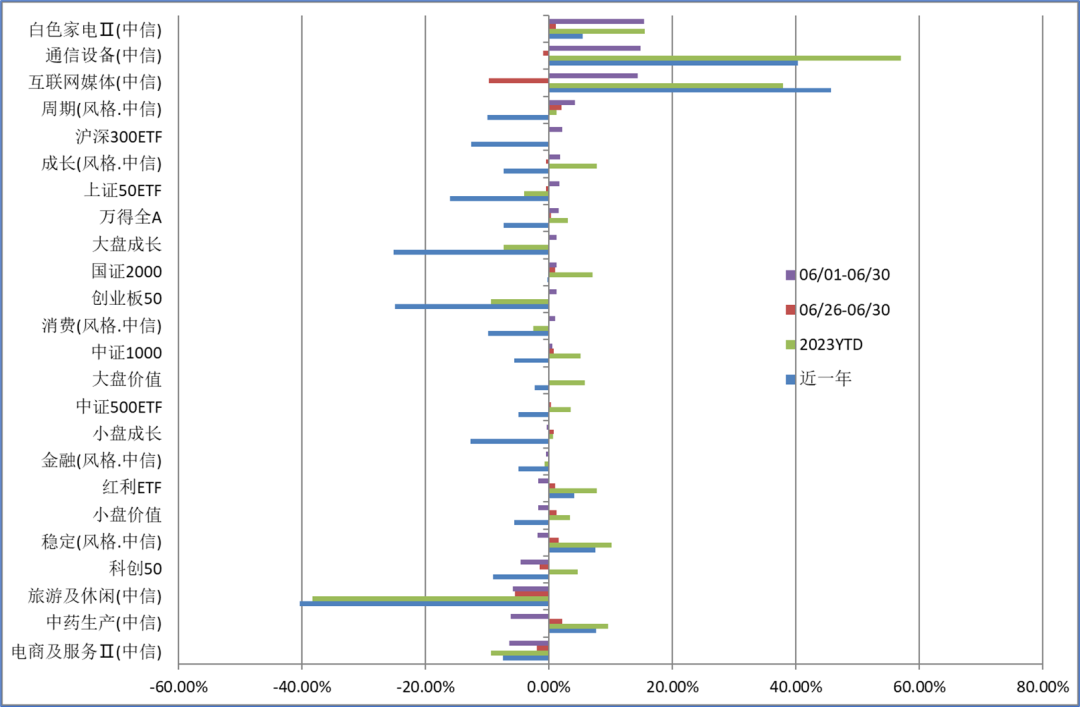

6月Wind全A全月累涨1.58%,终结月线4连阴

北向6月累计净买入140.26亿,终结之前连续两个月的减仓;美的集团、宁德时代、工业富联、比亚迪、药明康德全月净买入额居前;中国中免、隆基绿能、中国平安、紫金矿业、海天味业全月净卖出额居前

风格方面:五大风格指数全月涨跌不一,周期表现最强,涨4.20%,稳定、金融表现较弱,逆势收跌;全月高估值(市盈率/市净率)风格收涨,低估值风格收跌

重要宽基指数6月全月涨多跌少,深创100、深证红利、深证100涨幅居前,全月均涨超3%;北证50、科创50、红利指数跌幅居前,全月均跌超-3%;全月市值分档指数表现排序:国证2000>沪深300>中证1000>上证50>中证500

6月领涨细分板块:白色家电、通信设备、互联网媒体等

6月领跌细分板块:电商及服务、中药生产、旅游及休闲等

利率市场:

5月美国非农新增就业继续上行,而物价数据继续下行,议息会议联储释放年内仍要再加息2次25bp的信号,市场起初并未计入第二次,但月底地产、一季度GDP等数据偏强,对再加息两次的计价开始上升

美债利率:10Y名义利率06.30收于3.81,本月以来上行17bp,其中通胀预期上行4bp,实际利率上行13bp;2Y名义利率06.30收于4.87,本月以来回升47bp;据CME group,市场基本计入7月的加息,对年内再加息一次的计价也在月底显著上升,但时间上是11月概率更大

美债利差:利率曲线在月底加速走平,10-2Y利差创下-1.06的阶段新低,距离本次加息周期的前低-1.07仅有1bp

欧洲市场:6月欧央行如期加息25bp,会议延续鹰派,英国深陷通胀,6月超预期加息50bp;欧、英的服务业通胀顽固,经济数据却不强,滞涨环境下短端利率的上行并未显著带动长端,利率曲线的倒挂大幅加深

中债利率:进入6月后,流动性依然宽松,经济与金融数据不佳,市场降息预期强烈,06.13OMO“意外”降息10bp,此后06.15MLF也如期降息10bp,市场却在降息后演绎利好出尽,利率大幅上行曲线熊平,月末流动性紧张缓和后,中债利率有所回落

中美利差:6月中债意外降息,利率整体继续下行,海外美国经济数据频繁超预期,联储维持鹰派姿态美债利率震荡上行,中美利差的倒挂加深,1Y利差持续新低,汇率承压

全球商品:

Wind商品指数6月收涨4.07%,自5月底的年内低点有所反弹,年初以来YTD收益率-7.48%

纽油价格6月整体围绕70美元区间波动,尽管OPEC+进一步减产,但对油价未见明显的提振

基本金属6月有所反弹,伦铜6月收涨2.85%,但在下旬又转入回落,伦铜近一周收跌-0.85%;美、欧、英央行维持鹰派姿态,贵金属6月承压,伦敦金现趋势下行收跌-2.18%,伦敦银现收跌-3.19%

农产品分化,但整体偏强,CBOT小麦6月收涨8.79%,油脂油料类别领涨,CBOT豆油6月收涨27.64%,豆粕ETF收涨11.36%;生猪指数收跌-0.12%

对内需的悲观转为对逆周期政策的期待,内需相关品种在6月整体反弹,非金属建材收涨6.36%,煤焦钢矿收涨9.59%

国内商品:

黑色方面:螺纹钢方面表现偏弱,螺纹产量回升,社库增加,表观消费量下降,预期宽松,螺纹盘面仍窄幅整理;铁矿方面,海外供应端发运量中高水平,港口库存下降,基本面相对较好,铁水产量上升,支撑铁矿石需求,但下游螺纹钢需求偏弱,出现累库,铁矿石基本面双增,价格高位震荡;焦炭方面,焦煤价格回调,焦企维持低库存运行,水泥磨机开工率回升,下游需求一般,短期焦炭盘面预计区间震荡,关注铁水产量和原料煤价格变动;焦煤方面,蒙古国那达慕大会临近,下游询盘回暖,提前补库意愿增强,主产地煤矿正常生产,供应稳定,下游建材成交偏弱,维持低库存运行策略,短期焦煤盘面承压运行

有色方面:铜方面,尽管智利铜矿受到扰动,但今年全球铜矿增量大,低库存仍支撑铜价,鲍威尔表态点,矿端显示对今明年铜矿宽松的预期,冶炼持续抬升,预计铜产量将继续增长,消费端海球高温带动铜管消费;铝方面,云南电解铝复产推进,汽车促消费下需求有预期,欧洲原铝产量大幅增长,海外复产仍需关注,云南来水增加,预计电解铝复产量将达到较高水平,氧化铝基本面好转,铝棒库存高位,汽车需求有望好转;铅方面,炼厂检修结束带来供应增长,出口带动消费需关注后续情况,铅矿供应紧张,废电瓶供应偏紧导致原料紧张局面,铅锭产量同比增长,供应预期上升;锌放缓供应增量,进入淡季但基建及家电消费仍有期待,矿端有所扰动,增量预计有限,镀锌需求在基建支撑下表现相对良好,全球高温或带动空调需求

能化方面:原油方面,美国上周原油库存减少,汽油需求增加,基本面仍处在偏紧平衡中,然而,中国经济复苏乏力和美联储加息以及俄罗斯持续高位出口将对油价施加压力;沥青方面,原料问题相对缓解,供应压力增加,价格难以上行,预计将跟随原油弱势震荡;PTA方面,PX偏强势,但7月装置回归和下游现金流走弱将使供应压力增大,库存已有增长;乙二醇方面,煤价低位,乙二醇成本可能继续下移,煤制开工走高,但需注意原油价格和煤制装置利润回升的风险

农产品方面:油料方面,美国中西部降雨增多提振了市场对农作物生产前景的乐观情绪,天气是市场关注要因素,而假期清算和俄罗斯风险降低也使资金风险偏好减少;对于蛋白粕,油厂开机下滑导致豆粕供应增缓,但豆粕库存增长较慢,受美豆震荡影响,回撤后仍有短线做多机会;菜粕供需偏紧预期不变,国内季节性需求旺季,宜观望油料市场,谨慎追空豆粕,需注意港口险因素

汇率:

美元指数6月整体回落收跌-0.81%,但自中下旬起有回升转强,近一周收涨0.48%

欧元自5月底起回升走强,欧洲的薪资通胀螺旋持续未能降温,欧央行姿态鹰派,通胀问题更严重的英央行则更加鹰派,EURUSD6月收涨2.08%,GBPUSD6月收涨2.01%,但自中下旬起,欧、英央行的激进加息开始引发对经济的担忧,汇率进入震荡、小幅转弱

CNYX人民币6月收跌-2.04%,持续趋势下行,月底稍有回升;USDCNH6月收涨2.09%,已来到7.28关口

日央行维持宽松政策,日元6月持续走弱,相对美元、欧元、人民币均贬值,USDJPY已重回145

(数据来源:Wind;截至2023.06.30;特别说明除外)

【说明】本次月报已经涵盖周报内容,因此本周周报暂停发布。

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。

上海泓湖投资管理有限公司

专注于系统性宏观策略