月度宏观配置回顾与展望 | 2023.08

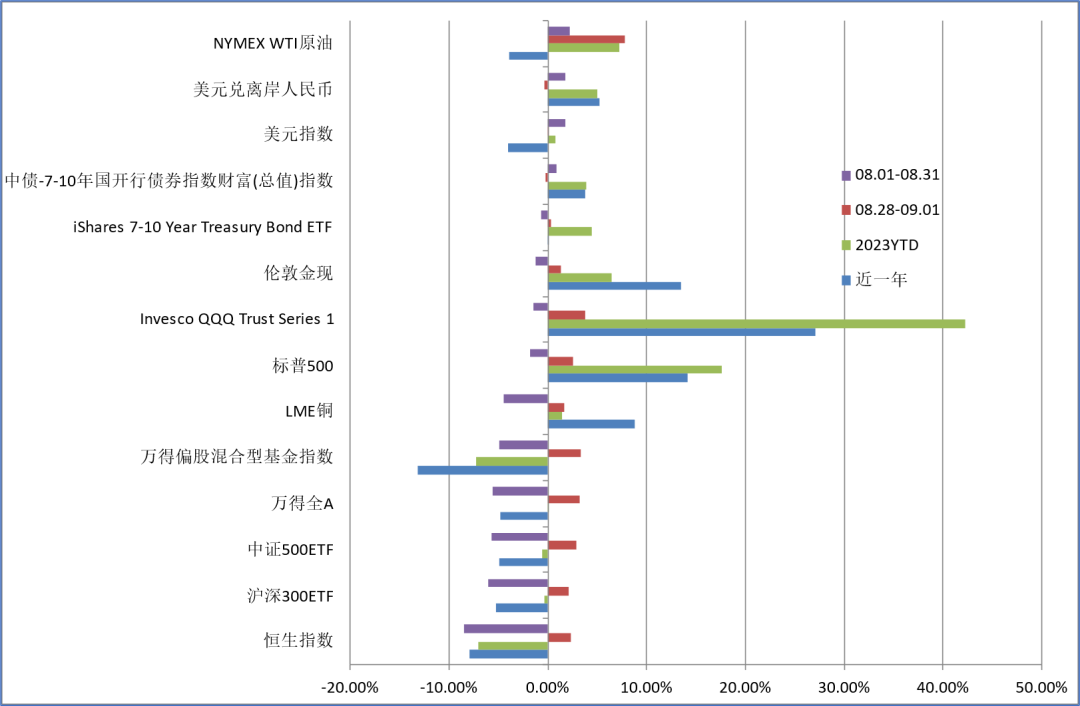

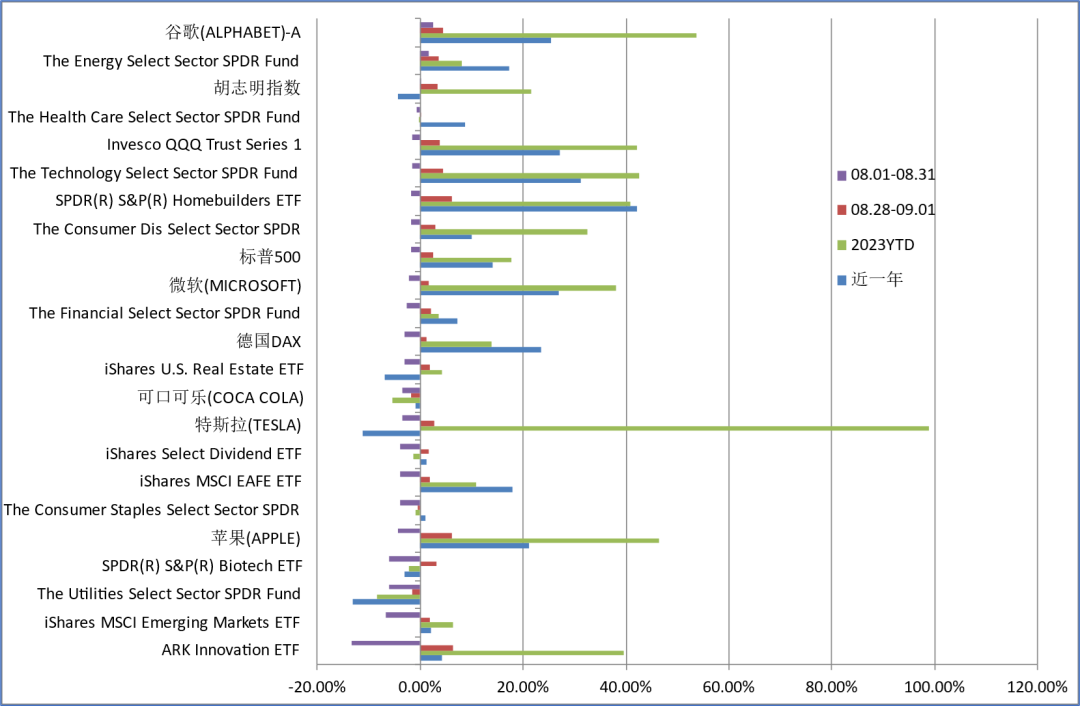

美股8月有所回落,标普500收跌-1.77%,纳斯达克100收跌-1.48%,下半月起有所反弹;美股内部,上半月价值风格更抗跌,下半月反弹中成长风格领涨;板块方面,能源XLE逆势收涨领涨,医疗保健XLV、科技XLK等行业也较强,公用事业XLU、生物科技XBI等行业较弱

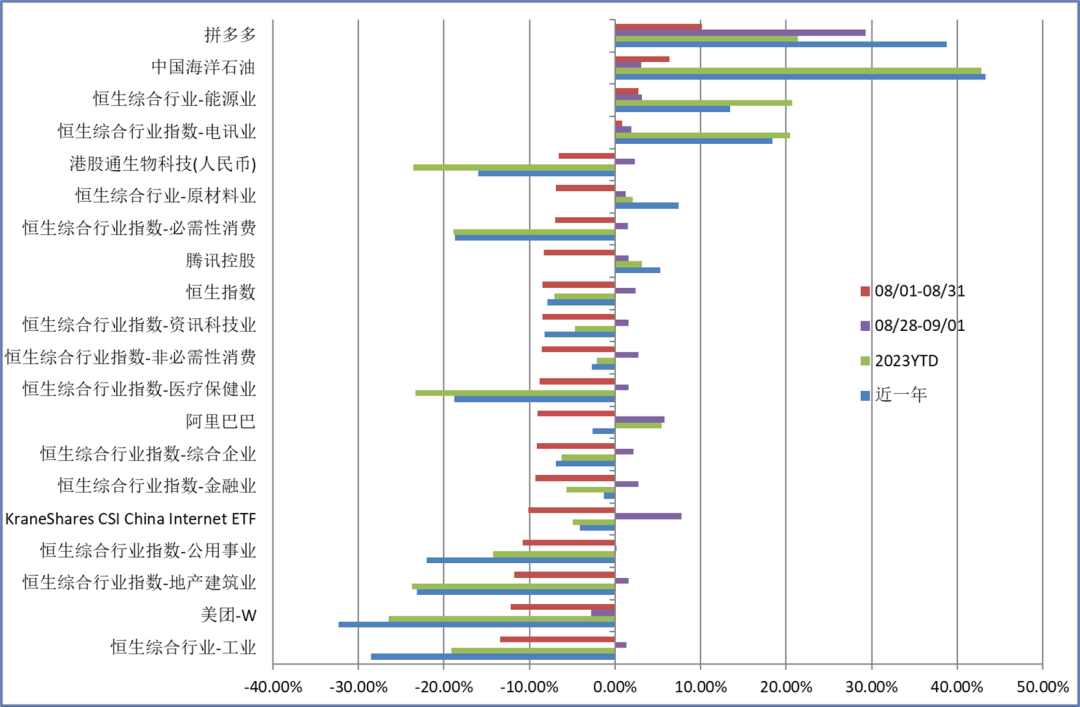

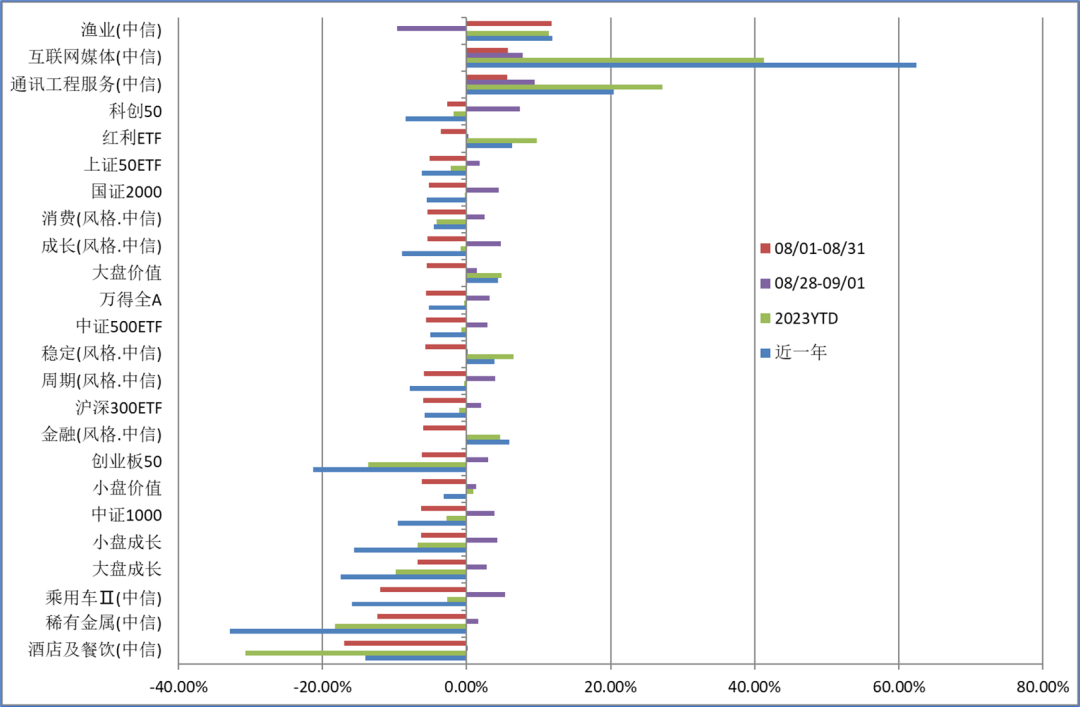

A股方面,8月Wind全A累跌-5.61%,YTD转负,月末市场在一系列利好刺激下企稳反弹;全月北向资金累计净卖出-896.82亿,创历史最大单月净卖出额;五大风格指数8月齐跌,金融全月跌幅最大,消费跌幅稍小,但整体分化不明显,低估值强于高估值;8月恒生指数收跌-8.45%,YTD再度转负,表现弱于Wind全A,南向资金在8月持续加仓,累计净买入755.30亿

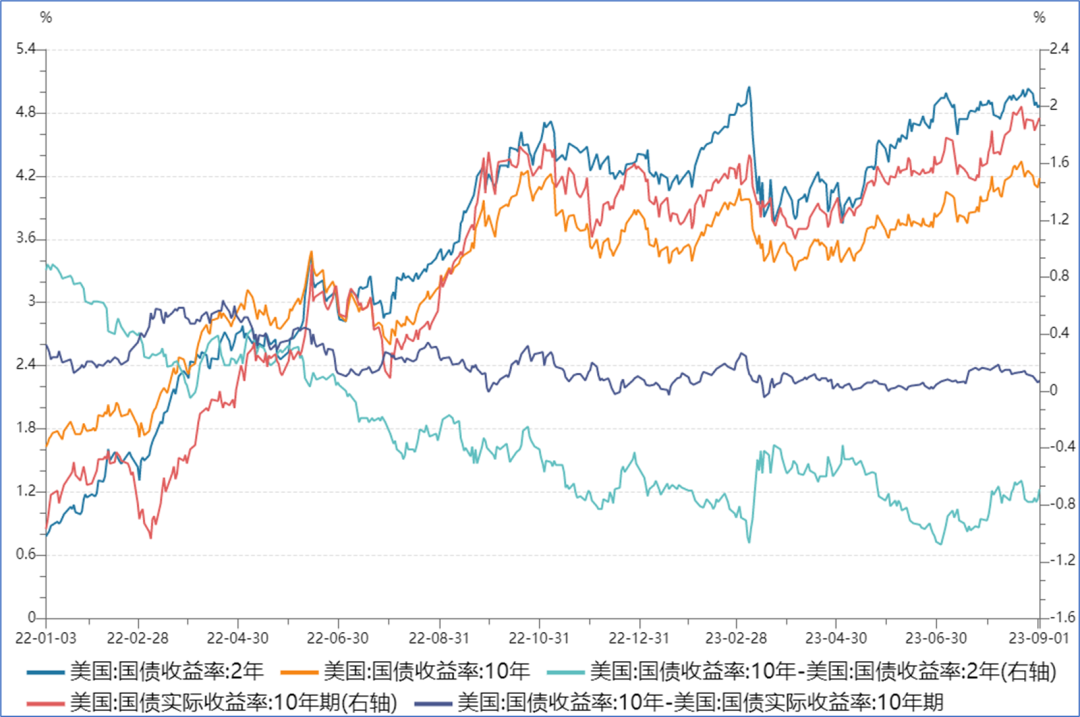

美债方面,美国7、8月非农数据继续显示出就业市场的放缓,7月CPI数据也小幅超预期回落,市场依然没有计入年内再加息的预期,2Y利率8月冲高回落基本持平;但对经济增长强劲、国债市场供给等的担忧依然推动长端利率上行,10Y创下本轮加息周期以来新高,曲线整体走陡

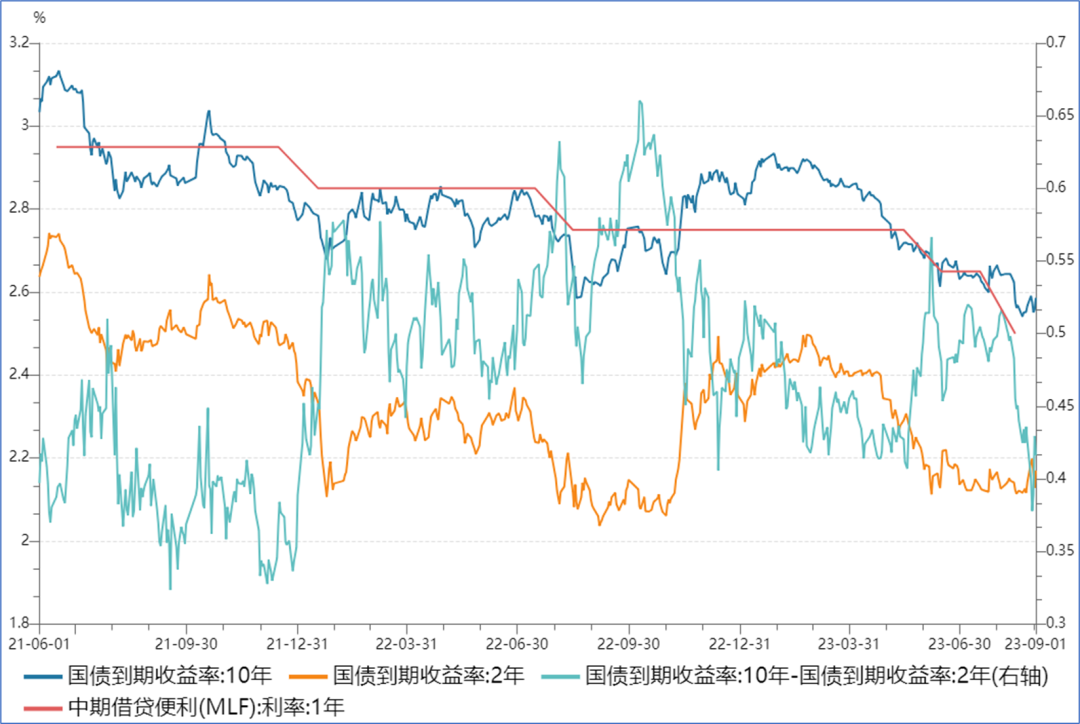

中债方面,8月MLF降息15BP,而5年LPR按兵不动,中债利率降息后大幅下行,曲线牛平,但后半月流动性明显趋紧,叠加其他逆周期政策特别是地产政策陆续落地,利率短期转入上行,曲线转为熊平;中美利差方面,中美10Y利差创下历史新低,但下半月有所反弹,而中美1Y利差强于10Y利差,8月以来整体是趋势上行,并未新低

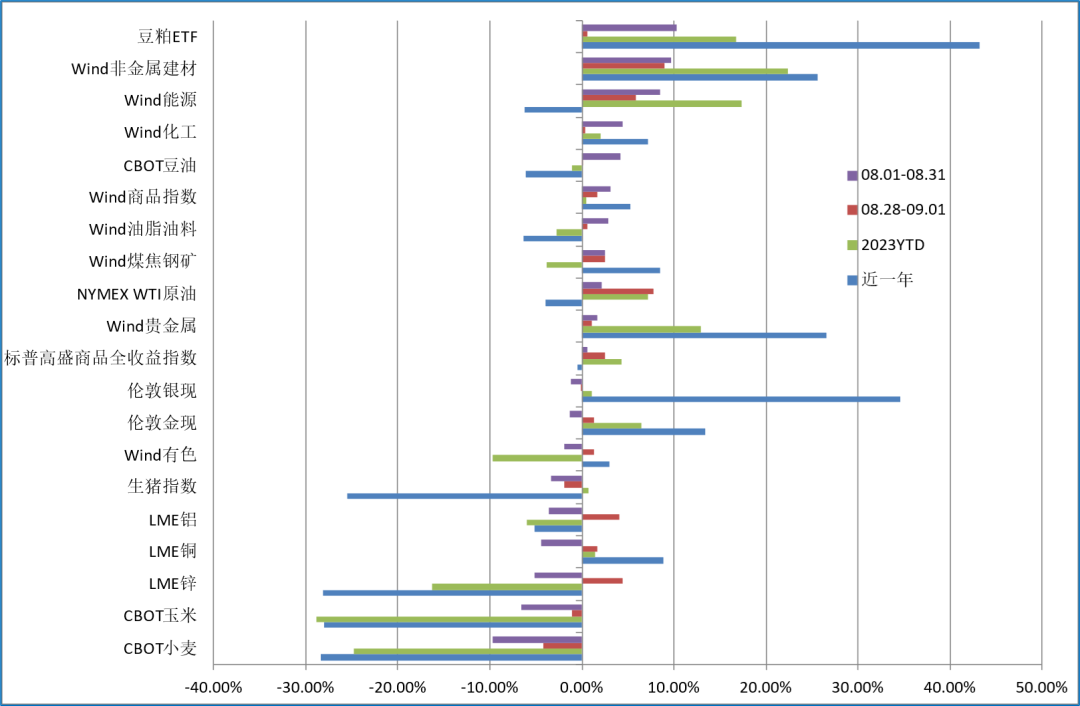

商品市场,Wind商品指数连续三个月上行,原油趋势上行月底阶段新高,基本金属与贵金属整体有所回调、但后半月趋势回升,农产品分化,豆粕与油脂油料较强,内需品种煤焦钢矿、非金属建材月底均阶段新高

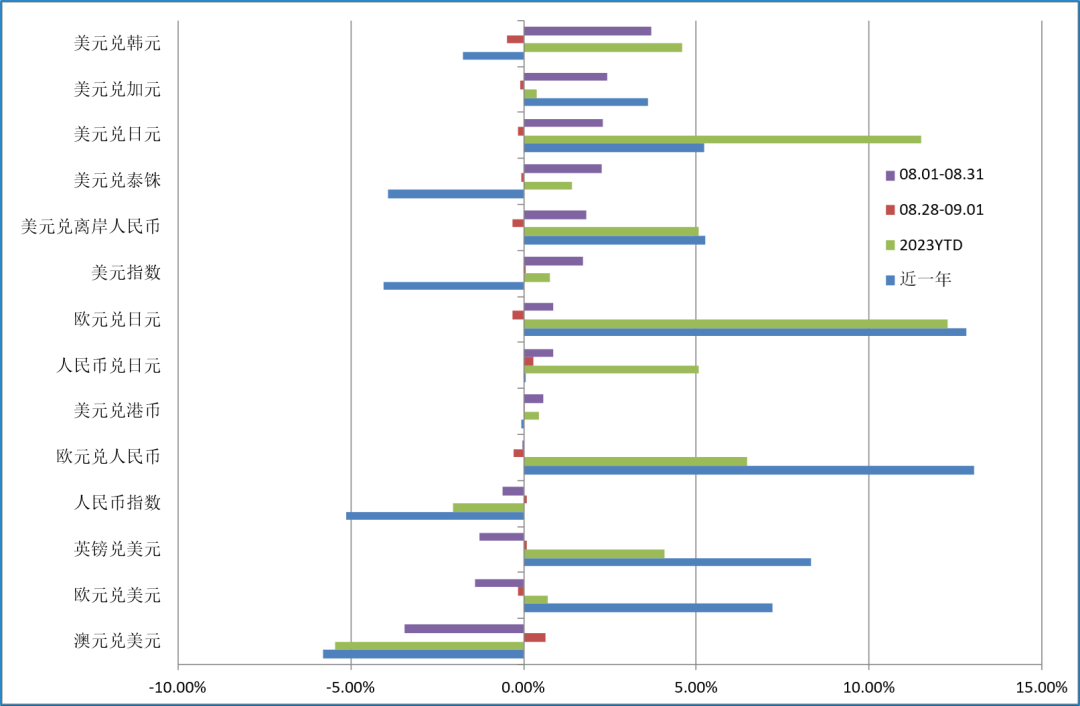

外汇方面,美元指数8月趋势上行收盘继续阶段新高,人民币指数下半月尝试企稳,USDCNH下半月转入趋势回落

海外权益:

美股8月有所回落,标普500收跌-1.77%,纳斯达克100收跌-1.48%,下半月起有所反弹

全球市场,8月SPY>EAFE>EEM,全球股市均回调,新兴市场跌幅较大

美股内部,上半月价值VTV相对成长VUG更强,体现为回调中更加抗跌,但下半月的反弹中又是成长VUG的弹性更大,全月而言仍是成长风格更强

板块方面,8月能源XLE逆势收涨领涨,医疗保健XLV、科技XLK等行业也较强;极致成长风格的ARKK8月却领跌,成长内部也有分化,公用事业XLU、生物科技XBI等较弱

个股方面,市场关注于AI明星英伟达的财报,财报亮眼但披露后反而冲高回落,近一周又上行转涨阶段新高

8月恒生指数收跌-8.45%,YTD再度转负,表现弱于Wind全A,AH股溢价率全月上升2.33%

南向资金在8月持续加仓,累计大额净买入755.30亿;美团、中国海洋石油、中国移动全月净买入额居前;恒生中国企业、盈富基金、汇丰控股全月净卖出额居前

港币兑美元在8月持续走弱,最新价收于7.8455

行业板块方面,能源业、电讯业全月逆势上涨,工业、地产建筑业、公用事业领跌,均跌超-10%

互联网与中概8月表现分化,仅拼多多受中报业绩催化继续强势上行,全月涨10.19%,阿里、美团、腾讯则均跌超-8%;在美上市的中概股ETF KWEB全月跌-10.17%明显弱于美股

A股:

8月Wind全A累跌-5.61%,YTD转负,月末市场在一系列利好刺激下企稳反弹

全月北向资金累计净卖出-896.82亿,创历史最大单月净卖出额;宁德时代、药明康德、福耀玻璃全月净买入额居前;招商银行、五粮液、迈瑞医疗全月净卖出额居前

风格方面:五大风格指数8月齐跌,金融全月跌幅最大,消费跌幅稍小,但整体分化不明显;全月低估值(市净率/市盈率)风格强于高估值

8月全月重要宽基指数中仅微盘股指数收涨,科创50、中证2000跌幅稍小;北证50、中小100、深证红利跌幅居前;全月市值分档指数表现排序:中证2000>上证50>中证500>沪深300>中证1000,大小盘分化不算很大

8月领涨细分板块:渔业、互联网媒体、通讯工程服务等

8月领跌细分板块:酒店及餐饮、稀有金属、乘用车等

美国7、8月非农数据继续显示出就业市场的放缓,7月CPI数据也小幅超预期回落,市场依然没有计入年内再加息的预期,2Y利率8月冲高回落基本持平;但对经济增长强劲、国债市场供给等的担忧依然推动长端利率上行,10Y创下本轮加息周期以来新高

美债利率:10Y名义利率09.01收于4.18,本月以来上行21bp,其中通胀预期回落-11bp,实际利率上行32bp,进入1.9-2.0的新区间;2Y名义利率09.01收于4.87,本月以来回落-1bp,冲高回落基本持平,据CME group,非农数据后,市场预期联储9月按兵不动,11月再加息一次的概率则在35%左右

美债利差:利率曲线自7月以来整体走陡;8月初长端利率上行带动下走陡一度加速,但后半月又大幅转平,波动很大

欧洲市场:欧洲增长面临压力,欧央行加息周期也逐渐接近尾声;8月德债10Y利率冲高回落基本持平,美德10Y利差进一步走阔,月底一度阶段新高

中债利率:8月,MLF降息15BP,OMO降息10BP,而5年LPR按兵不动,中债利率降息后大幅下行,曲线牛平,但后半月流动性明显趋紧,叠加其他逆周期政策特别是地产政策陆续落地,利率短期转入上行,曲线转为熊平

中美利差:8月以来美债10Y上行突破2022.10高点,中债10Y降息落地下行阶段新低,中美10Y利差历史新低,但下半月中债利率回升、美债利率回落,利差有所反弹,而中美1Y利差强于10Y利差,8月以来整体是趋势上行,并未新低

全球商品:

Wind商品指数8月收涨3.08%,6月以来连续三个月上行,年初以来YTD收益0.48%已转正

原油价格延续上行,纽油8月收涨2.18%,近一周大幅收涨7.79%,周五收盘突破85美元创下阶段新高

基本金属8月集体收跌,伦铜收跌-4.47%,伦锌、伦铝等跌幅接近,但下半月起有所回升;海外金融环境收紧,贵金属8月也承压,伦敦金现收跌-1.27%,不过同样自下半月起有所回升

农产品有所分化,CBOT小麦、玉米8月领跌,但CBOT豆油与豆粕ETF领涨,豆粕ETF8月收涨10.27%,月底继续新高;生猪指数未能延续7月下半月的反弹,8月趋势下行,收跌-3.41%

内需相关品种煤焦钢矿、非金属建材8月均收涨,月底阶段新高;玻璃价格的大涨带动Wind非金属建材8月收涨9.70%

国内商品:

8月,大宗商品市场呈现涨跌不一的走势;国际定价的大宗商品表现疲弱,而国内定价商品则在供应方面的扰动和基差修复支持下,表现强劲;农产品整体表现优于工业品,国内原油价格坚挺,部分品种大幅上涨,推动了化工板块的领涨,农产品板块整体表现强劲,软性商品和油脂油料交替上涨,而有色金属板块则出现大幅下跌

黑色方面:铁矿方面,供应端方面,澳巴发货量虽有波动,但总体供应相对宽松,不代表供应显著缩减,海外主流矿山产量增加,国产矿供应逐步增加,使得铁矿供应总体较为宽松,需求端方面,尽管终端需求正由淡季转旺季,但粗钢产量平控政策的预期仍存在,可能对铁水需求产生压力,钢厂利润波动以及粗钢产量平控政策可能导致铁水需求承压,铁矿港口库存延续回升,存在累积风险;钢材方面,供应端方面,螺纹产量持续回落,粗钢产量平控政策的发酵可能导致被动限产,钢厂利润开始转弱,可能导致钢厂主动减产,从而影响铁水供应,铁水自高位回落的可能性较大,因此供应现实较强,但预期较弱,需求方面,终端需求虽有回升,但宏观经济数据显示回落趋势,尤其是房地产开发投资和房屋新开工面积同比降幅扩大,可能对螺纹需求产生负面影响,螺纹钢库存在回落,但供需仍较宽松

有色方面:铝方面,电解铝市场近期受到需求旺季临近和低库存的支撑,价格可能维持稳定或上涨趋势,云南铝产能逐渐恢复,但整体供应仍相对稳定,因山东地区的减产部分抵消了产能增加,铝水转化率提升,加工订单改善,铝锭库存保持在相对低水平,铝锭价格上涨,对吨铝盈利产生积极影响;铜方面,铜市场面临积极因素,价格可能保持偏强运行,全球电解铜供给稍有增加,但由于大规模检修结束,精炼铜产量有望增长,需求方面,精铜杆的开工率略有下降,但全球显性库存减少,冶炼盈利相对稳定,显示出一定的市场健康

能化方面:塑料方面,塑料市场近期处于高位震荡,市场短期矛盾不突出,主要逻辑包括供需平衡,上游装置开工略有提升,国内产量稳定,库存去化可观,原油价格稳定,宏观情绪向好,需要关注的风险包括供给下滑、需求超预期、原油价格持续上升;聚酯方面,聚酯市场正迎来旺季结束,利润有所收缩,主要逻辑包括北美夏季驾驶季结束,炼油厂运营能力较高,亚洲石脑油需求稳定,但北美辛烷值需求可能下滑;尿素方面,尿素市场近期出现扰动,价格高位突破,操作策略建议短期注意冲高回落,中期以低多为主,主要逻辑包括供应端部分装置计划恢复生产,但部分装置计划检修,预计供应减量,需求方面受到复合肥成本支撑,需要关注的风险包括煤炭市场情况以及农业需求变化

农产品方面:蛋白粕方面,美国豆粕市场面临挑战,高温少雨对美豆产区造成压力,导致单产下降,但新季大豆销售有所改善,阿根廷的大豆出口受阻,对美豆市场产生一定支撑,预计短期将保持相对强势,国内规模猪场继续增加压栏,保持了饲料需求的稳定,然而,进口大豆受到检疫严格控制,通关量减少,导致国内大豆库存持续紧张,短期内,需求可能会有所回落,因为下游备货已经基本完成;油脂方面;棕榈油供应受到一定压力,库存紧张,国内油厂供应持续下降,但餐饮业需求未如预期增加,可能影响旺季需求,预计国际油脂供应将继续紧张,印尼库存下降,马来西亚库存相对稳定,年内产量表现不佳,这些因素可能支撑油脂市场

汇率:

美元指数8月趋势上行,收涨1.72%,周五创收盘阶段新高,美元相对全球主要货币8月均升值

欧洲经济增长现疲态,欧元相对美元自7月中以来趋势下行,8月EURUSD收跌-1.40%,GBPUSD也收跌-1.26%;欧元相对人民币8月整体震荡,8月EURCNY微跌-0.04%基本持平

CNYX人民币指数8月收跌-0.62%稍有回落,下半月以来震荡尝试企稳;8月USDCNH收涨1.80%,但下半月趋势回落,与中间价当前7.18的水平仍有差距;港币兑美元8月趋势回落,再度接近弱方兑换保证位

YCC调整后,日币相对美元的趋势走弱不改,8月USDJPY收涨2.29%,突破145点,月底阶段新高

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。

上海泓湖投资管理有限公司

专注于系统性宏观策略