美债利率冲高回落,风险资产探底回升|月报2023.10

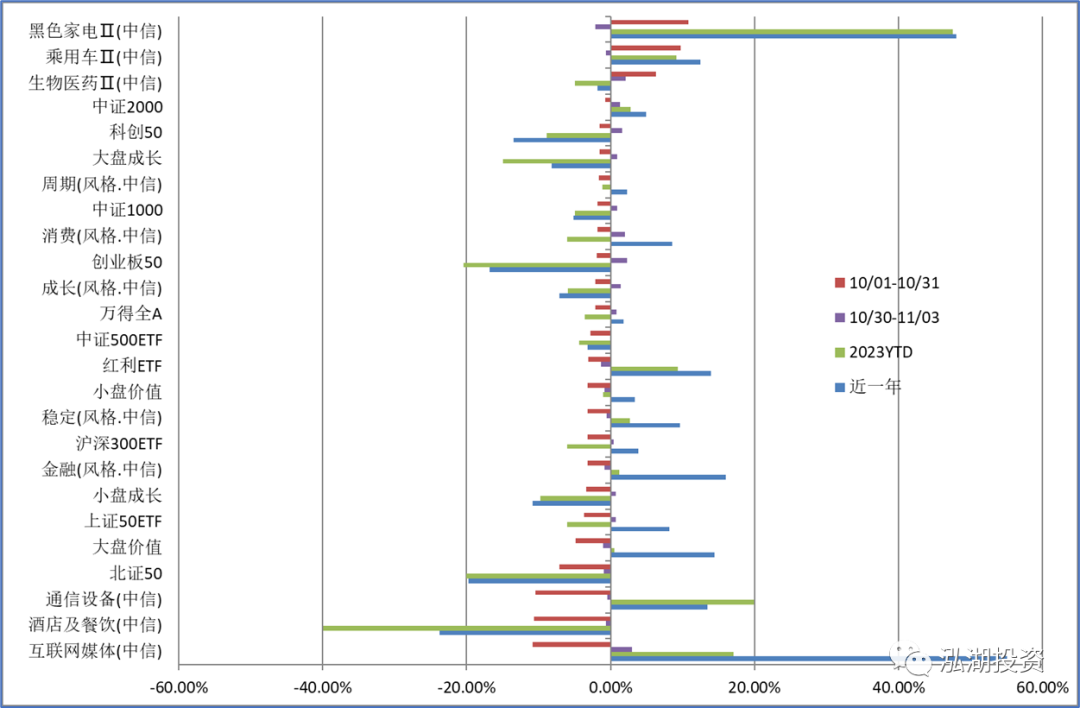

A股方面,10月Wind全A累跌-2.16%,北向资金累计净卖出-447.87亿,连续3个月减仓为历史首次;5大风格指数10月尽数收跌,周期、消费跌幅稍小,成长领跌,高低市净率风格表现相近,高市盈率风格强于低市盈率风格,重要宽基指数除微盘股指数外同样尽数收跌;10月恒生指数下跌-3.91%,表现弱于Wind全A,南向资金延续买入。

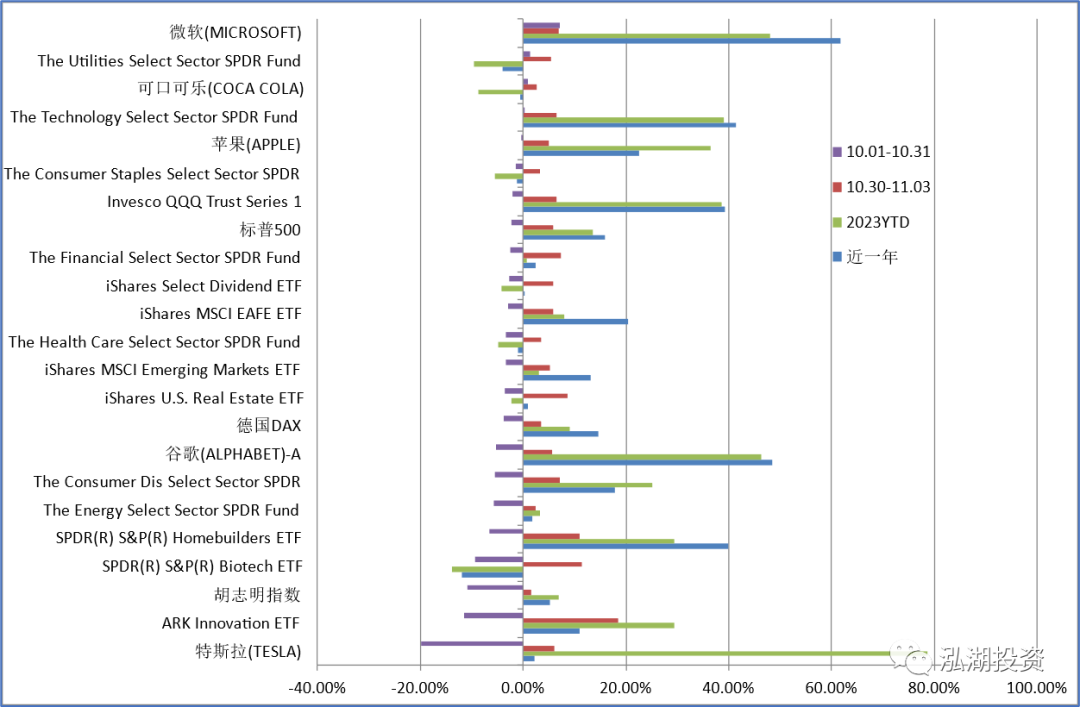

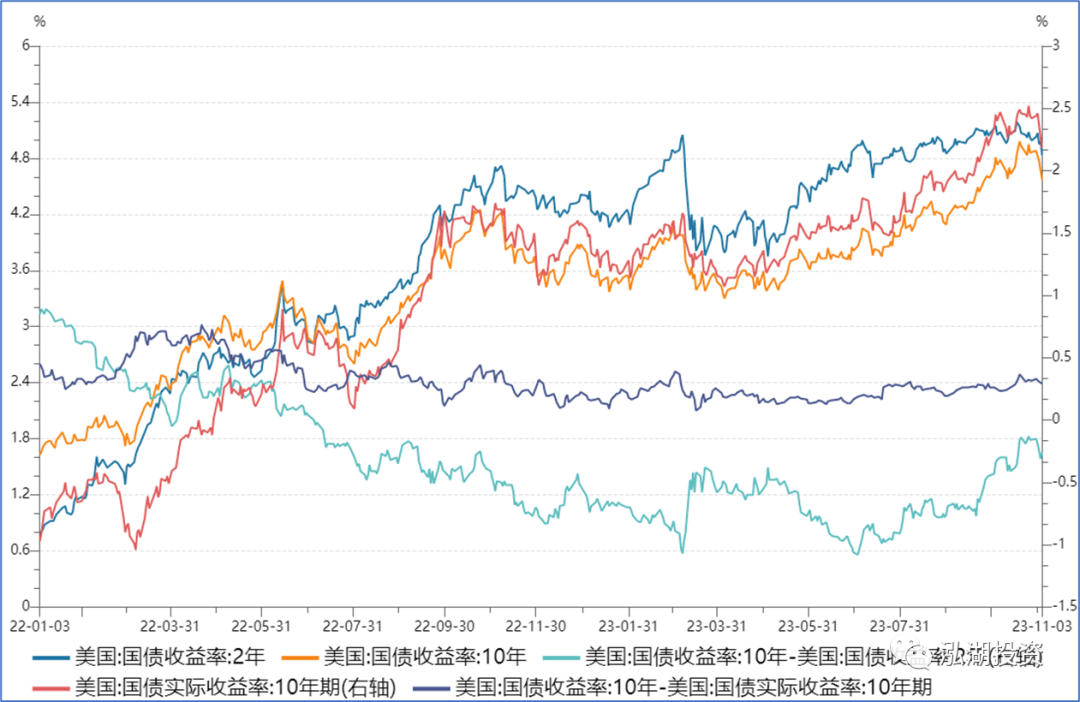

美债方面,10月,超预期的9月PMI与CPI推动美债利率一度加速熊陡,10Y来到5.0的高位,金融环境大幅收紧;但随后的10月PMI与非农、就业数据均出现了超预期的大幅下滑,美债利率在近一周陡峭回落,曲线先走平后又转陡。

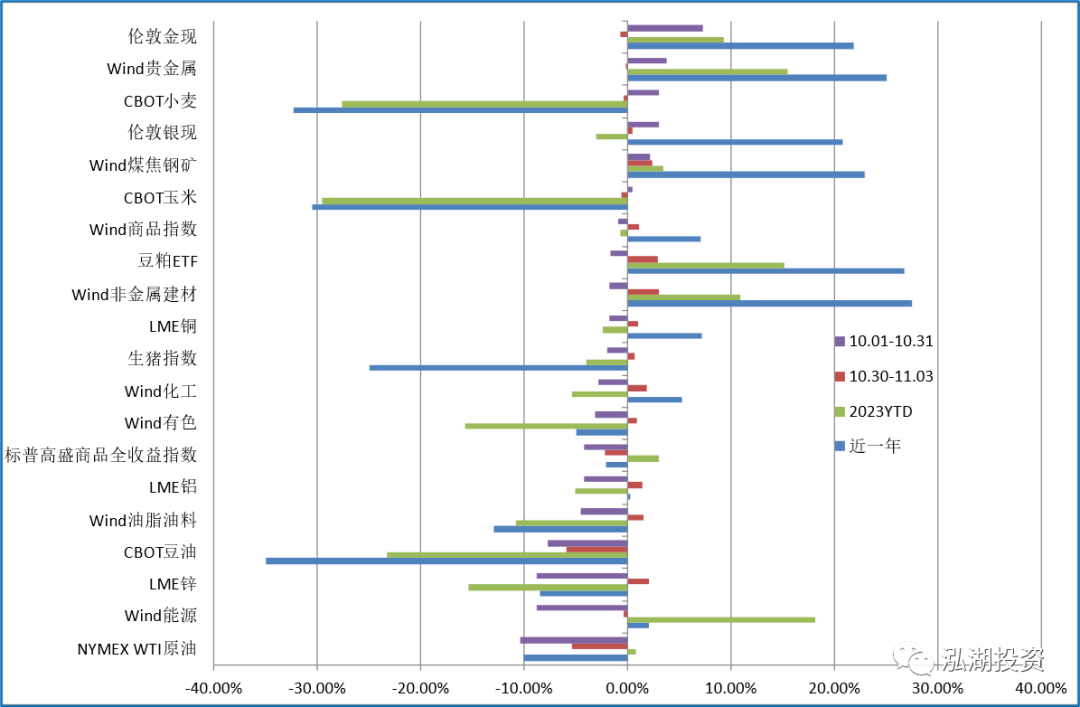

商品方面,需求担忧原油领跌,基本金属也偏弱,地缘冲突贵金属领涨;国内万亿国债引发财政刺激预期,内需品种自下半月起回升走强,煤焦钢矿已创下新高。

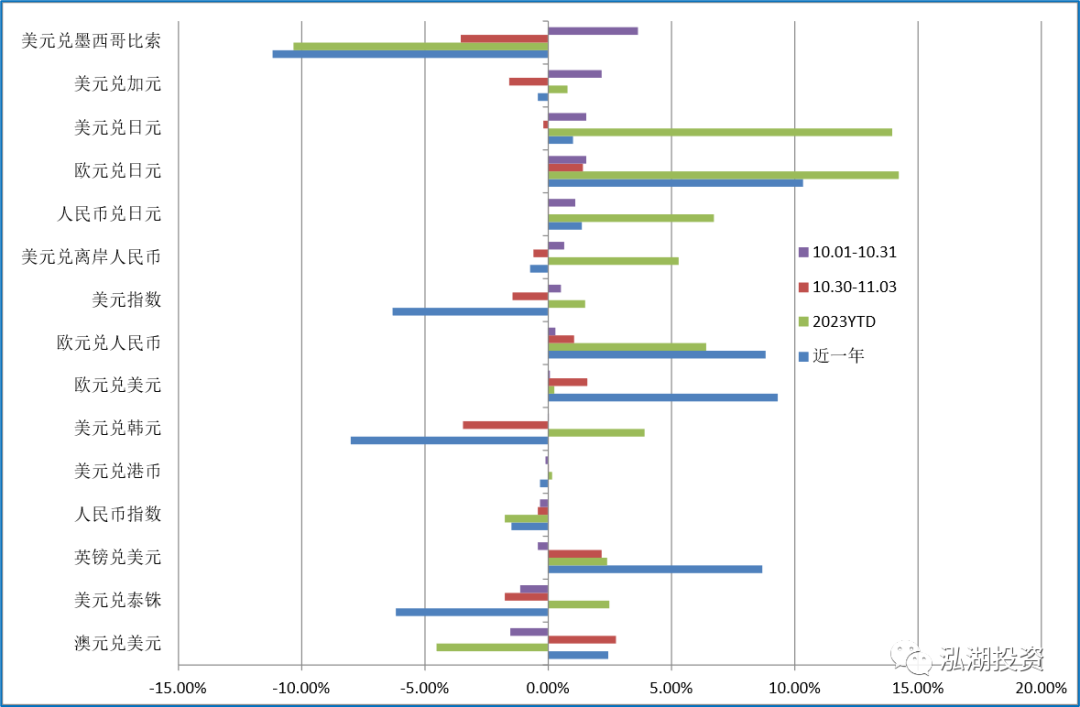

外汇方面,美元指数10月整体震荡,近一周在美国基本面数据走弱后大幅回落;人民币指数则是10月趋势下行,相对美元大体持平。

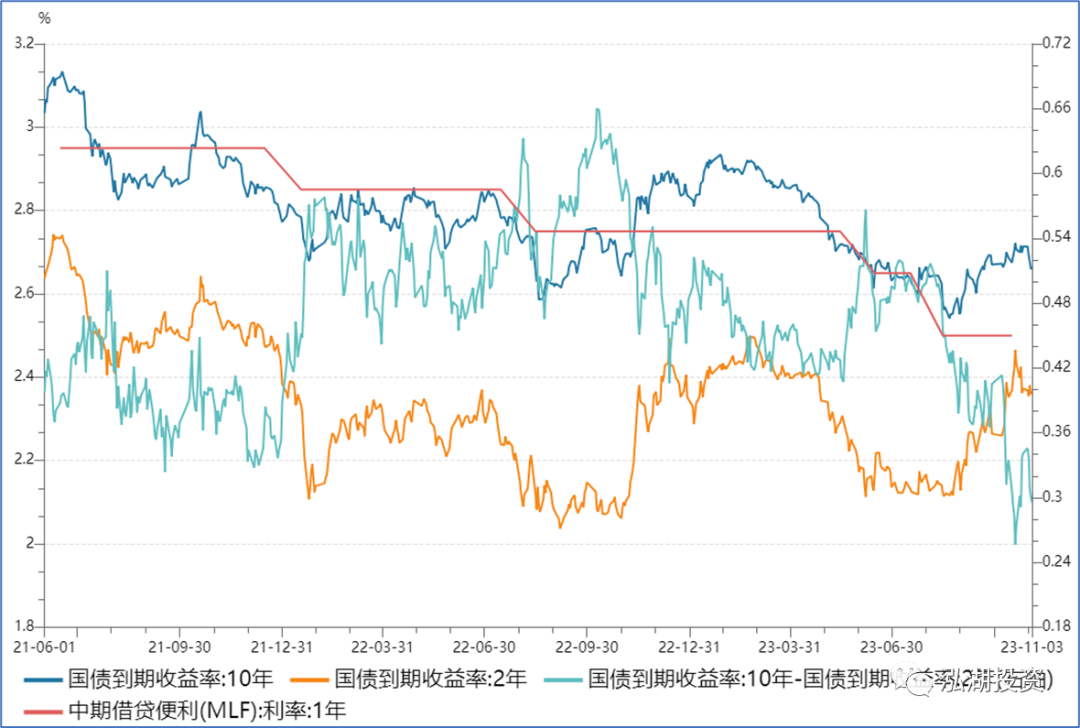

回顾10月,国内9月经济数据录得了二季度以来的一个小高峰,但10月PMI又再次回落,暑期消费的改善未能延续,以及地产等体现内生性的行业也还未走出下行趋势,反映了经济增长的持续性依然偏弱,凸显出财政发力的必要性,1万亿的增量国债也应运而生;海外,美国三季度以来经济增长持续上行,油价反弹推动通胀反弹,增长与通胀再次形成螺旋上升的风险,美债长债利率大幅上行收紧金融环境以抑制这种经济扩张,从10月已有的数据来看取得了一定效果,因而利率在月内见顶回落后暂未进一步上行,而作为另一大海外经济主体的欧洲,已连续数月出现经济增长放缓与通胀下行,大概率将先一步走出拐点。

展望未来,行至年末,国内尽管二三季度经济的筑底特征明显,但内生动力未见明显改善,地产销售在政策放松后仍未有明显提振,增长的持续性依然依赖财政的率先发力,需要关注政府对明年增长的规划与部署,同时这种预期也需要结合四季度实际增长的完成情况进行调整;海外,联储希望通过长期将利率水平维持在中性利率附近,以时间换空间,在不损害经济增长的情况下实现通胀的回落,但测准中性利率并不容易,实际操作中更多是随基本面数据变化不断调整,因此就利率走势而言,波动仍将大于趋势,但短期将能有一些喘息。

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。

上海泓湖私募基金管理有限公司

专注于系统性宏观策略