朋友,当下最重要的可能不是国内经济周期

如果您关注宏观数据的话,您可能会发现近期经济增长回升的特征正在不断累积:

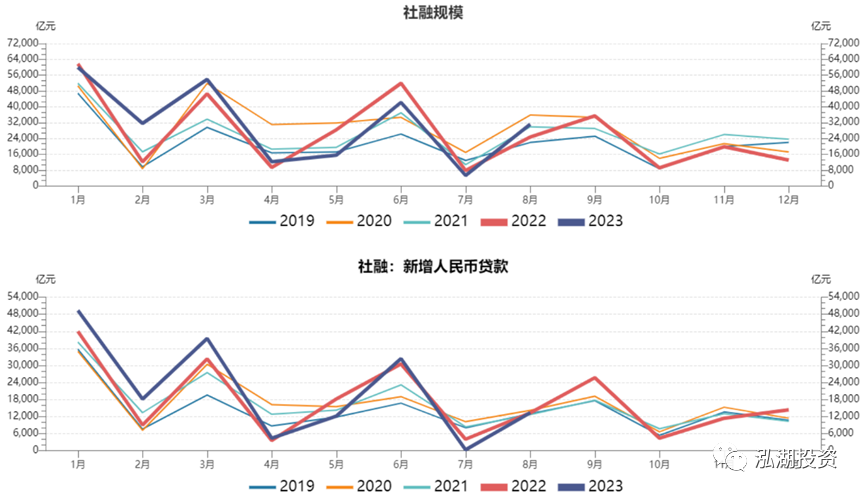

在专项债加快发行使用、推动项目加快落地的保驾护航下,8月社融大幅同比多增,新增贷款也同比多增,这一趋势可能在9月继续持续。

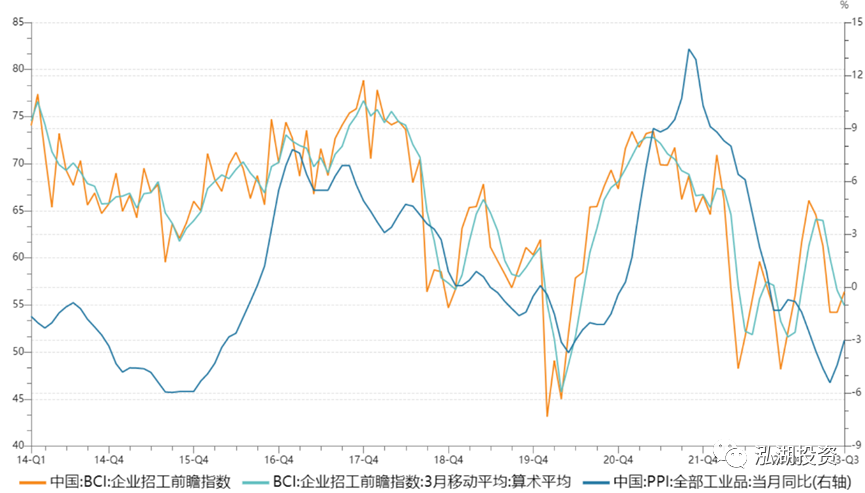

PPI数据回升,基数效应下这一趋势也有望保持;企业盈利改善,招工预期也有所改善。

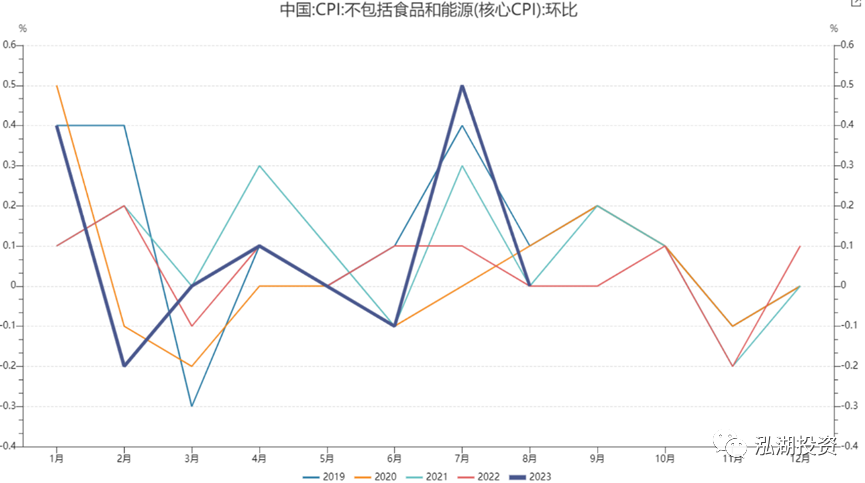

假期出行消费火热,核心CPI回暖

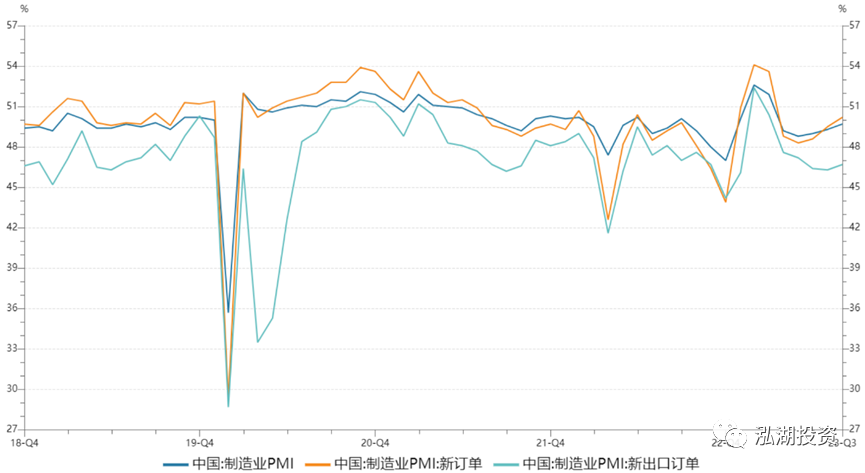

PMI连续三个月回升,新订单也改善,制造业投资有所扩张。

9月15日,国家统计局发布的8月规模以上工业增加值、社会消费品零售总额、固定资产投资数据也均显著好于市场预期。

虽然需求修复的持续性还有待跟踪验证,但是诸多经济金融数据似乎都在表明着本轮下行周期已基本见底。

不过,如果您关注市场的话,可能也观察到了这样的一个背离:股市当前演绎的宏观逻辑似乎和利率、商品完全不同。

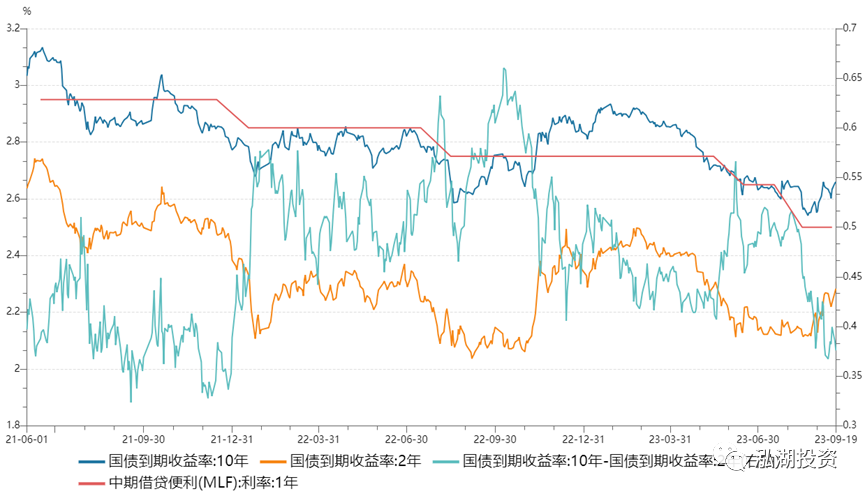

利率:十年国债到期收益率近期上行至2.66以上。长期国债收益率一定程度上反映投资者对长期经济增长的预期,长债利率上行显出利率市场预期经济回暖。

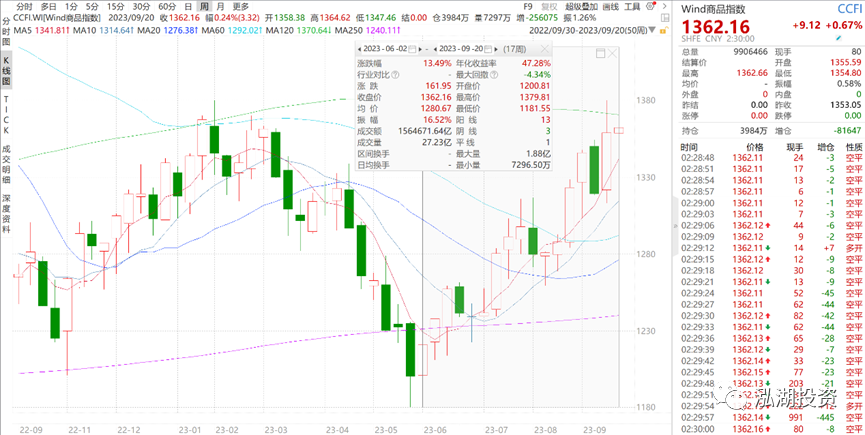

商品:商品市场更是提前启动,自6月以来走出一波连续上行的行情。商品的上行显示出部分品种本轮库存周期或已见底反弹,商品市场可能已经开始交易经济复苏后的总需求扩张。

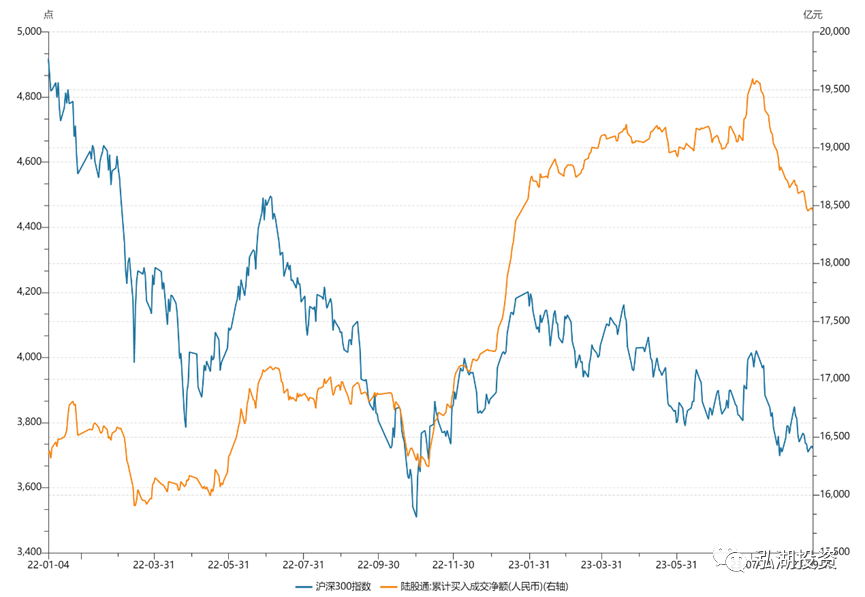

股市:A股的走势,似乎反其道而行之。7月末重要会议定调后短暂冲高却又迅速回落新低,8月末调降印花税后的上涨只维持了不到半个交易日,万得全A今年以来收益率至今仍徘徊在0值附近。

在7月底的会议中,高层对市场关心的问题做了官方回应,定调相当积极。具体实施性政策也在近期陆续推出落地。在活跃资本市场方面,打出了收紧融资、降低印花税率、降低融资保证金、限制减持的组合拳;在地产方面,也推出了“认房不认贷”,多地放松限购等多项优化调整。应该说,政策托底意愿明显,正在用积极的态度试图稳住市场的信心。汇率方面,央行也是动作频频。

股、债、商这三大资产类别中的债券和商品都对经济复苏做出了积极反应。其中,有明确交割日期的商品期货合约作为大类资产中久期最短的资产对经济周期向上反应最明显。股票作为久期最长的资产对经济周期的短期波动反应相对钝化是可以理解的,但从股市的表现看,似乎是完全不认可国内经济复苏的叙事。

在国内市场,A股是大类资产中的“异类”,走势与其他资产相背离。

想要理解这种走势的背离,需先厘清当前市场的边际定价者是谁。

诚然,国内商品市场的价格很大程度上受国际商品市场波动的影响,但是内需为主的商品和利率市场还是基本由内资主导,价格直接反映内资的情绪与对未来的预期。而股票市场就有些不同了。北向资金最多时曾持有接近2万亿的A股,对于自由流通市值不到40万亿的A股市场是一股不可忽视的力量。

从沪深300和陆股通累计流入的走势可以看到,两者在历史上存在一定的同步性。

北向资金自8月上旬以来已累计净卖出超1000亿。近期A股市场日均成交额已降至7000亿量级,陆股通每日900-1000亿的买卖合计规模在这个交投清淡的市场足以掀起波澜。

那外资的卖出完全是非理性的吗?外资是不看好中国经济复苏吗?

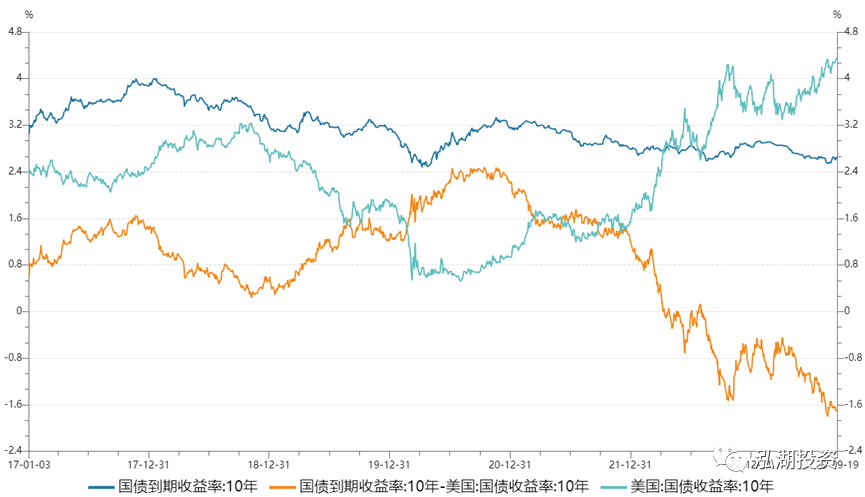

其实不尽然。外资也有他们的负债压力和动机。在美联储连续加息的背景下,海外金融环境持续收紧。美元和人民币当前处于不同的金融周期内,中美利差倒挂也来到了历史极端位置。

中美利差的极端倒挂意味着:对于内资而言,当前A股相对中国的无风险利率已有相当的性价比,但对外资而言,A股相对美元无风险利率并没有太大的吸引力。

美国劳动力市场数据虽然保持了一定的回落趋势,但PMI、新房市场以及近两个月的CPI等一些增长与通胀的指标却在回升向上,特别是通胀仍有韧性。7月以来原油价格不断上行,市场担心再滞胀的风险。对于外资而言,海外金融环境的收紧持续形成压力,脱钩断链大背景下的大国关系也存在不确定性,暂时部分从A股撤退也并非不可理解。

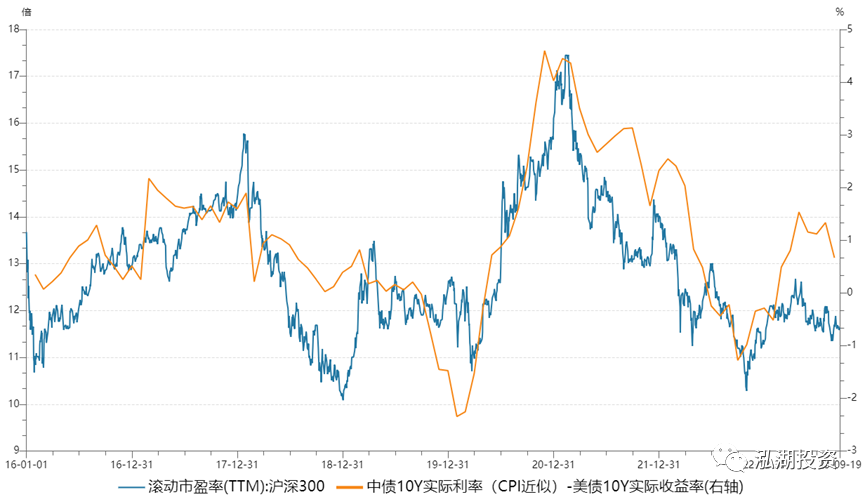

从历史数据看,中美实际利差与代表A股估值的沪市300TTM市盈率同步性明显。中美实际利差若能有所修复,A股的估值或也能同步修复。

判断当下处于经济周期的什么位置一直以来都是我们宏观策略研究中非常重要的一环。

但是,当最近有朋友就相关问题咨询我们时,我们的回答却是:“朋友,当下最重要的可能不是国内经济周期”。

近期各种企稳回升的经济、金融数据和政策的积极托底态度都在告诉我们,没有必要过度悲观。但同时我们又不得不面对这样一个现实:海外金融环境的收紧当前通过汇率、北向资金等仍很大程度上左右着股市的风险偏好。

金融资产价格的中短周期波动会很容易受到情绪、资金流动等的影响,但在中长周期里依然会向内在价值的增长中枢回归。

面对当下市场的波动,不妨以静制动,耐心等待海外金融环境收紧的结束和市场的信心与人气修复。

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。

上海泓湖私募基金管理有限公司

专注于系统性宏观策略